|

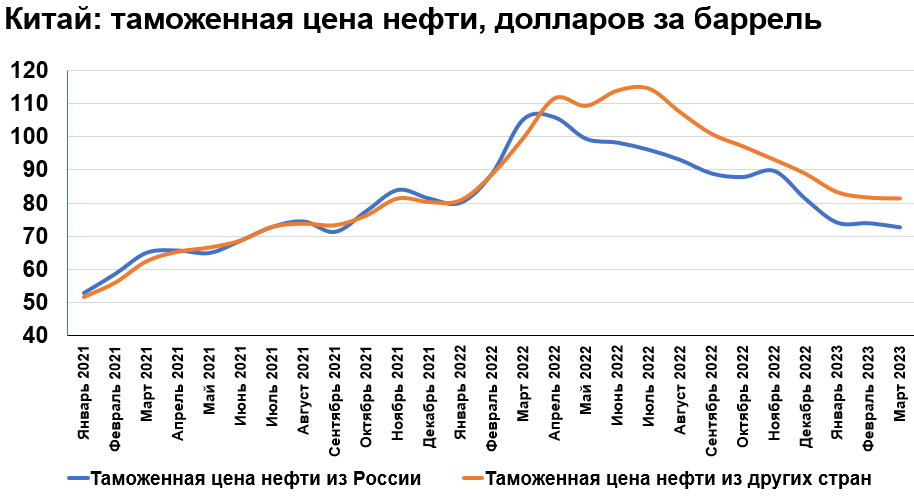

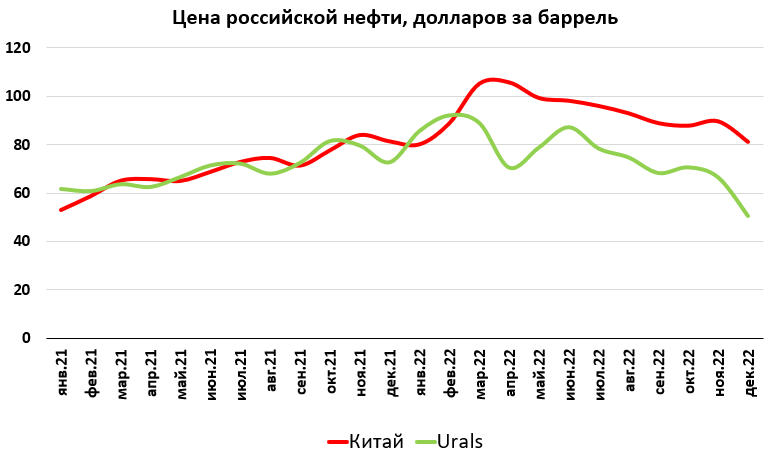

Есть такая гипотеза: после февраля 2022 разность между импортной ценой нефти для ЕС и для Китая должна вырасти. А именно - Европа должна платить больше. Логика следующая. Россия поставляет нефть в Китай со скидкой, следовательно импортная цена для Китая (по всем поставщикам) снижается. В то же время на фоне отказа от российской нефти другие поставщики в Европу могли повысить свою цену: нефть покупать все равно надо, альтернатив стало меньше. (далее все графики построены по данным таможенной статистики Китая и Евростата)

Таможенные данные (китайская таможня и евростат) показывают, что ничего такого нет. Импортная цена нефти для ЕС и Китая как была более или менее одинаковой, так и осталась: в январе 2021 — феврале 2022 цена для ЕС была выше цены для Китая в среднем на 1,8%, в марте 2022 — феврале 2023 среднее отклонение составило 0%.

Итого имеем: российская нефть поставляется в Китай со скидкой, но, не смотря на это, Европа все равно платит наравне с Китаем😕 Спасибо за чтение и удачи в инвестициях. Мой телеграм: https://t.me/kpd_investments |

1

0

1 комментарий

503 посетителя