|

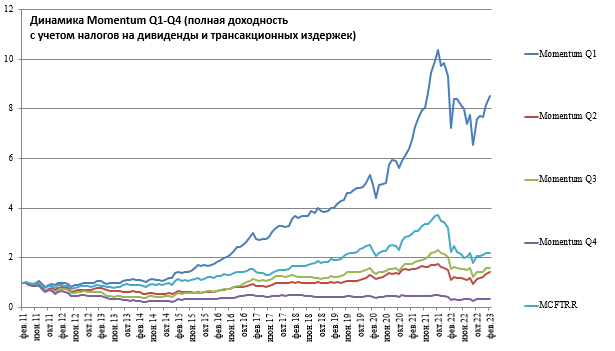

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы. Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего месяца к стандартному отклонению за последние 12 месяцев с учетом последнего месяца. Momentum Q1: BSPB, MSRS, CBOM, POSI, MRKC, UWGN, MRKU, TRMK, MRKP, OGKB, HYDR, AQUA, MGNT, DVEC, FESH, BELU, IRAO, KAZT, AMEZ, BANEP, CHMK, NMTP, PHOR, SIBN, SBERP, LNZL, MSTT Momentum Q2: OZON, NKHP, TATNP, SBER, MTSS, MTLR, TTLK, MSNG, SVAV, MOEX, VSMO, VKCO, SELG, LNZLP, MRKY, SFIN, PIKK, FIXP, KZOS, AKRN, FIVE, RENI, MGTSP, APTK, CIAN, NKNC, QIWI Momentum Q3: LENT, NKNCP, LSNGP, KRKNP, RNFT, SNGSP, TATN, ROSN, OKEY, SNGS, TGKB, RTKMP, RTKM, ETLN, YNDX, SMLT, TGKA, MRKV, AFKS, NVTK, HHRU, FLOT, MRKZ, PLZL, TCSG, UPRO, GAZP Momentum Q4: ENRU, MDMG, LSRG, LKOH, GLTR, RASP, FEES, AGRO, MTLRP, GMKN, POLY, MAGN, CHMF, ENPG, RUAL, NLMK, AFLT, SPBE, SGZH, VTBR, ALRS, TRNFP, SFTL, MVID, GEMC

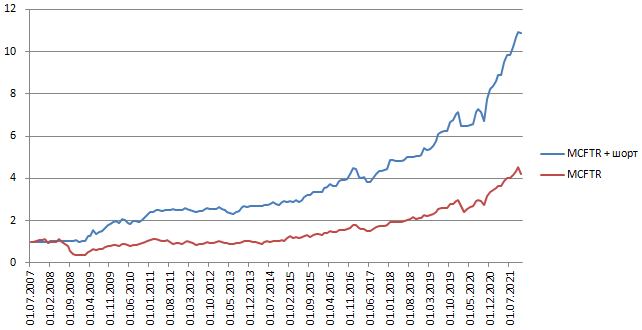

Спасибо за чтение и удачи в инвестициях. |

1

0

1 комментарий

503 посетителя