|

|

Ежедневный обзор от 25.09.2020: факторов для уверенного повышения недостаточно

Mail.ru Group: дополнительное финансирование

24 сентября 2020 годаMail.ru Group вчера объявила о планах привлечь дополнительное финансирование в размере 600 млн долл. по средствам размещения конвертируемых облигаций и SPO. Соответствующее сообщение появилось на портале LSE. Объявленная позднее цена размещения GDR составила 28 долл., что предполагает умеренный дисконт к цене закрытия торгов 23 сентября. Количество новых GDR составило 7,1 млн шт. или около 3% от общего количества бумаг группы. В качестве основных целей компания указывает получение мобильности в принятии стратегических решений, финансирование развития и роста имеющихся бизнесов, дополнительные инвестиции в O2O и AliExpress Russia. На данном этапе мы оцениваем данную новость как нейтральную. Ранее Яндекс привлекал средства из тех же источников, в том числе для финансирования возможной крупной стратегической сделки. Наша целевая цена для акций MRG 32 долл. за GDR.Было объявлено, что привлечение 600 млн долл. денежных средств (примерно 46,4 млрд руб. по текущему курсу) будет состоять из двух частей. Первая часть, это привлечение 400 млн долл. по средствам размещения конвертируемого займа до 2025 г. Бонды могут быть конвертированы в GDR компании, торгуемые на LSE. Годовая ставка купона после уточнения составила 1,625%, а премия за конверсию 42,5% к цене размещения в рамках SPO. Держатели будут иметь право конвертировать бонды в GDR в любой момент с 1 октября 2021 г. После 22 октября 2023 г. компания будет иметь право выкупить облигации. Вторая часть - это привлечение 200 млн долл. через размещение новых выпущенных бумаг по средствам формирования ускоренной книги заявок. Группа разместила 7,1 млн GDR по цене в 28 долл. за штуку, что предполагает дисконт к цене закрытия 23 сентября примерно в 8,5%. Данный объем бумаг представляет примерно 3% от общего количества бумаг MRG до SPO. На конец 2К у MRG на балансе было порядка 14 млрд руб. денежных средств и средств на депозитах. После размещения они увеличатся примерно до 60 млрд руб. Компании предстоит выплатить 4,6 млрд руб. в СП со Сбербанком на фоне достижения KPI в следующие 6 мес., а также 82 млн долл. в AliExpress Russia. Привлечение обеспечит менеджменту большую мобильность в принятии будущих инвестиционных решений и возможных сделок M&A. |

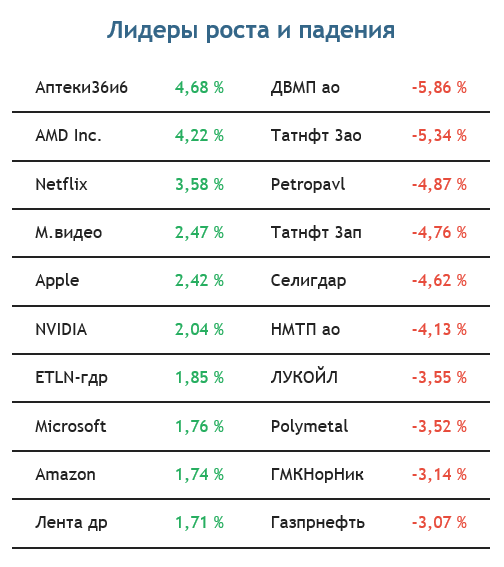

Ежедневный обзор от 24.09.2020: инвесторы будут склонны к продажам

|

|

Ежедневный обзор от 23.09.2020: рубль может сохранить уверенность против евро

|

Рубль может сохранить уверенность против евроВнешний фон на открытии торгов среды складывается неоднозначный. Цены на нефть снижаются после небольшого повышения накануне, а настроения на мировых фондовых площадках в основном оптимистичны. Внешние факторыТорги на фондовых биржах США во вторник, после колебаний в течение сессии, завершились повышением трех основных индексов на 0,5-1,7% во главе с высокотехнологичным сектором. Покупки обеспечивались главным образом техническими факторами, так как видимых фундаментальных причин для роста не наблюдалось. Ожидать одобрения очередного пакета налогово-бюджетных мер в ближайшее время сложно, а Трамп вновь обвинил Китай в распространении коронавируса, число случаев которого по всему миру продолжает расти. Фьючерсы на индекс S&P 500 утром прибавляют примерно 0,1%. Торги в Европе завершились повышением индекса Euro Stoxx 50 лишь на 0,1%, который потерял почти все отвоеванные в течение сессии позиции из-за ухудшения настроений в начале дня в США. В среду определять динамику рынка будут предварительные индексы деловой активности в секторах услуг и промышленности за сентябрь, от которых в целом не ожидают неприятных сюрпризов. Утренняя статистика показала, что индекс делового климата GfK в октябре вырос с -1,7 до -1,6 пункта (ожидалось -1 пункт) – нейтральный сигнал. На торгах в Азии утром не наблюдается единой динамики. Японский Nikkei 225 после продолжительных выходных упал чуть менее чем на 0,1%. Индексы Китая изменяются разнонаправленно, в пределах 1%, а гонконгский Hang Seng снижается на 0,3%. Ближайшие фьючерсы на нефть Brent и WTI утром падают примерно на 1% после способности выйти в небольшой плюс накануне. На рынке сохраняются риски движения цен в район сентябрьских минимумов 39,31 долл и 36,13 долл соответственно, что может быть обеспечено ухудшением перспектив спроса и потенциальным увеличением предложения (в частности, со стороны Ливии), а также укреплением доллара США. Американский институт нефти сообщил о неожиданном увеличении запасов “черного золота” на прошлой неделе на 700 тыс баррелей при одновременном снижении запасов нефтепродуктов на 9,8 млн баррелей – умеренно негативный для цен сигнал. От отчета Минэнерго США в среду, однако, ждут данных о сокращении запасов нефти. События дня

Рынок к открытиюИндексы Мосбиржи и РТС во вторник немного выросли и отступили от района поддержек 2850 и 1180 пунктов. Импульс к росту к завершению сессии, однако, ослаб, а в середине недели настроения на биржах могут вновь ухудшиться. Краткосрочный тренд остается нисходящим до преодоления сопротивлений 2940 и 1230 пунктов. Ориентир по индексу Мосбиржи на день: 2830-2930 пунктов. Рубль на Мосбирже во вторник был стабилен против доллара и укрепился примерно на 0,5% к евро, следуя за динамикой валют на Форекс. Пара доллар/рубль остается выше 76 руб и рискует обновить сентябрьский пик 76,56 руб из-за укрепления доллара на мировых площадках. Американская валюта в волатильные времена вновь стала восприниматься инвесторами как защитный актив. Пара евро/рубль опустилась к 89 руб, при пробое которых может продвинуться к 88 руб, но пока в рамках коррекции к основному восходящему тренду. Евро на Форекс продолжает терять позиции против доллара и опустился до минимума с конца июля, торгуясь ниже 1,1700. Последний факт, вероятно, продолжит играть в пользу российской валюты. Утром российские фондовые индексы могут выйти в небольшой минус ввиду снижения нефтяных цен и потери импульса к росту на мировых площадках. Рубль, вероятно, продолжит терять позиции к доллару, но не исключены попытки укрепления к евро. Яндекс накануне подтвердил ведение переговоров по покупке 100% группы Тинькофф, что уже привело к резким движениям бумаг на сессии вторника и в середине недели останется в центре внимания. Золото при этом из-за сильного доллара закрепляется ниже 1900 долл/унц, что будет активизировать фиксацию прибыли по бумагам золотодобытчиков. Больше аналитики здесь |

Ежедневный обзор от 22.09.2020

|

|

Ежедневный обзор от 21.09.2020

|

|

Ежедневный обзор от 18.09.2020: на рынке РФ будут ждать заседания центрального банка

|

|

Ежедневный обзор от 17.09.2020: ФРС не принесла покупателям облегчения

|

|

Комментарий к заседанию Банка России

|

Основным событием на локальном рынке остается предстоящее заседание Банка России в пятницу. Мы разделяем ожидания подавляющего большинства участников рынка о том, что 18 сентября регулятор сохранит ставку на текущем уровне – 4,25% годовых. Этому, на наш взгляд, способствует целый ряд факторов: - Темпы роста инфляции постепенно возвращаются на прогнозную траекторию ЦБ и по состоянию на 9 сентября уже достигли в годовом выражении нижней границы прогноза ЦБ на текущий год (3,7-4,2%). Девальвация рубля, наблюдавшаяся со второй половины июля, вероятно, окончательно закрепит инфляцию в прогнозном ориентире ЦБ, сократив влияние дезинфляционных факторов. - Темпы падения российской экономики в период действия ограничительных мер оказались менее внушительными, чем закладывалось в большинстве официальных прогнозов. Судя по всему, риски введения повторного карантина в РФ если и присутствуют, то минимальны. Эффективность текущей мягкой процентной политики будет постепенно повышаться с учетом полного снятия ограничений с экономики, уже сейчас избавляя ЦБ от необходимости дополнительного стимулирования кредитования. В то же время, оставив некоторый задел сейчас для дальнейшего снижения ставки, регулятор таким образом сохранит себе пространство для дополнительного смягчения процентных условий в случае повторного введения ограничительных мер. - Несмотря на цикл снижения ключевой процентной ставки, динамика кредитования в банковском секторе остается весьма неоднозначной. В розничном секторе локомотивом снижения ставок и положительной динамики роста остается преимущественно льготная госпрограмма по ипотеке, и дальнейшее ускорение темпов роста в данном сегменте может усилить риски финансовой стабильности, в особенности в трудно прогнозируемых условиях распространения пандемии. В секторе корпоративного кредитования темпы роста в значительной степени обеспечиваются кредитной активностью исключительно крупных заемщиков, в том числе в рамках госпрограмм по поддержке системообразующих предприятий. Для остальных сегментов экономики гораздо более важное значение будет иметь не дальнейшее смягчение процентных условий, а сохранение благоприятной эпидемиологической ситуации и отсутствие повторного карантина. - Если в части кредитования еще одно снижение ключевой ставки на 25 бп будет мало заметным, то в пассивах банковского сектора дальнейшее снижение ставок может увести динамику средств населения в отрицательную зону. Так, уже в летние месяцы положительная динамика вкладов физлиц (с исключением влияния валютной переоценки) во многом поддерживалась перечислением денежных средств по программам поддержки семей с детьми. В настоящее время депозитные ставки банков продолжают обновлять все новые исторические минимумы, поэтому в ближайшие месяцы нельзя исключать отрицательной динамики по вкладам населения, которая уже наблюдалась в марте и мае текущего года. - Важным стоп-фактором в цикле снижения ключевой ставки ЦБ является неспокойный геополитический фон и потенциальные санкционные угрозы. Данные факторы несут в себе как потенциально инфляционные риски, так и угрозу финансовой стабильности на локальном рынке. В свою очередь, финансовая стабильность и аппетит инвесторов на внутреннем рынке приобретают крайне важное значение в условиях необходимости финансирования дефицита российского бюджета заимствованиями на долговом рынке. В результате мы ожидаем сохранения ключевой ставки на уровне 4,25% годовых, однако не исключаем, что в пресс-релизе регулятор оставит себе возможность для еще одного смягчения процентной политики до конца года. Тем не менее, не исключено, что такая возможность так и не будет реализована. Больше аналитических обзоров здесь |

Ежедневный обзор от 16.09.2020: нефтяные цены поддержат акции и рубль

Нефтяные цены поддержат акции и рубль

Внешний фон на открытии торгов среды складывается умеренно позитивный. Цены на нефть продолжают начатое накануне уверенное повышение, а настроения на мировых фондовых площадках в основном оптимистичны. Внешние факторыТорги на фондовых биржах США во вторник завершились повышением трех основных индексов на 0,1-1,2% во главе с высокотехнологичным сектором. Индикаторы, как и днем ранее, отступили от максимумов дня, а S&P 500 отскочил от сопротивления 3430 пунктов, предупреждая об ограниченных силах покупателей. Промышленное производство США в августе замедлило темпы роста по сравнению с предыдущим месяцем, но все же инвесторы с оптимизмом смотрели в будущее. Фьючерсы на индекс S&P 500 утром почти не изменяют позиций. Среда будет насыщенной на события днем. После публикации статистики о розничных продажах на рынке будут ждать экономических прогнозов ФРС и комментариев регулятора. Торги в Европе завершились повышением индекса Euro Stoxx 50 на 0,5%. Опубликованные в среду с утра данные свидетельствовали о слабости экономики Великобритании в августе, в которой сохраняется производственная дефляция и наблюдается лишь незначительный рост потребительских цен в годовом исчислении. Не исключено, что сегодня европейские рынки будут склонны к консолидации после повышения накануне. На торгах в Азии утром не наблюдается единой динамики. Японский Nikkei 225 почти не изменил позиций после избрания нового премьер-министра. Индексы Китая изменяются разнонаправленно, в пределах 1%, а гонконгский Hang Seng теряет 0,3%. Ближайшие фьючерсы на нефть Brent и WTI утром прибавляют порядка 1,5% после перехода к уверенному повышению накануне. Покупки можно наблюдать в связи со снижением нефтедобывающих мощностей в Мексиканском заливе примерно на 27% из-за прихода урагана “Салли”. Кроме того, в Американском институте нефти сообщили о неожиданном сокращении запасов нефти на прошлой неделе на 9,5 млн баррелей, тогда как от отчета Минэнерго США в среднем ожидают роста запасов на 1,27 млн баррелей. С технической точки зрения котировки обоих сортов тестируют сопротивления 41 долл и 38,50 долл соответственно, способность удержать которые может поднять их еще на пару долларов выше. События дня

Рынок к открытиюИндексы Мосбиржи и РТС во вторник уверенно выросли и преодолели сопротивления 2945 и 1250 пунктов, указывая на неплохие шансы смены краткосрочного тренда на восходящий в случае подтверждения сигнала по итогам сегодняшних торгов. Если индикаторам удастся удержать указанные уровни, на этой неделе они могут подняться в район 3100 и 1300 пунктов соответственно. Ориентир по индексу Мосбиржи на день: 2940-3020 пунктов. Рубль на Мосбирже во вторник перешел к укреплению против доллара и евро. Пара доллар/рубль, однако, остается выше поддержки 74,65 руб и сохраняет краткосрочную склонность к росту. Пара евро/рубль также расположена выше 88,80 руб (средняя полоса Боллинджера дневного графика), что указывает на риски ее возвращения к повышению. Рубль, однако, не оставляет попыток отвоевать хотя бы часть утерянных позиций. Утром российские фондовые индексы и рубль, вероятно, попытаются вырасти, после чего могут перейти в фазу консолидации. Локальным позитивом станет более высокий уровень нефтяных цен, но для увеличения значимости данного фактора котировкам “черного золота” придется продемонстрировать еще более уверенный рост. С технической точки зрения российский рынок готов пойти выше, но будет ориентироваться на зарубежные настроения и санкционную риторику. Больше аналитических обзоров здесь |