По части поддержки пенсионеров РФ попала в топ-5 худших стран, заняв в прошлогоднем рейтинге Natixis Global Asset Management 40 место из 43 возможных. Тем, кто хочет обеспечить себе достойную старость, стоит задуматься о накоплении уже сейчас.

Рейтинг Natixis Global Asset Management

В этой статье мы расскажем, почему не стоит рассчитывать на государство и как копить свои честно заработанные деньги.

Забудьте о государственной пенсии

Пенсия состоит из двух частей: страховой и накопительной. В 2014 году государство заморозило накопительную часть. Все страховые взносы, которые делает работодатель в ПФР (22%), направляются на выплату текущим пенсионерам.

Вместе с заморозкой государство ввело пенсионные баллы. В 2018 году один пенсионный балл равен 81,49 рублей. Так «накопленные» к моменту выхода на пенсию 100 баллов превратились бы в 8149 руб. К 2020 году он должен подорожать до 88,14 руб. Цена балла каждый раз назначается произвольно, без законного утверждения метода расчета. До сих пор она росла в соответствии с официальным уровнем инфляции, но ни разу не обогнала ее.

Как перевести пенсионные баллы в рубли

В идеальной схеме пенсионные накопления растут быстрее инфляции. Например, так происходит в Норвегии, где создан самый большой пенсионный фонд в мире с активами объемом свыше $1 трлн. Под руководством госкомпании он диверсифицирует свои инвестиции и показывает хорошую доходность — например, 13,7% по итогам 2017 года. Россия могла бы успешно применять ту же схему, но инструменты для инвестирования пенсионных фондов консервативны и строго ограничены. Кроме того, пенсионными деньгами у нас часто закрывают дыры в бюджете.

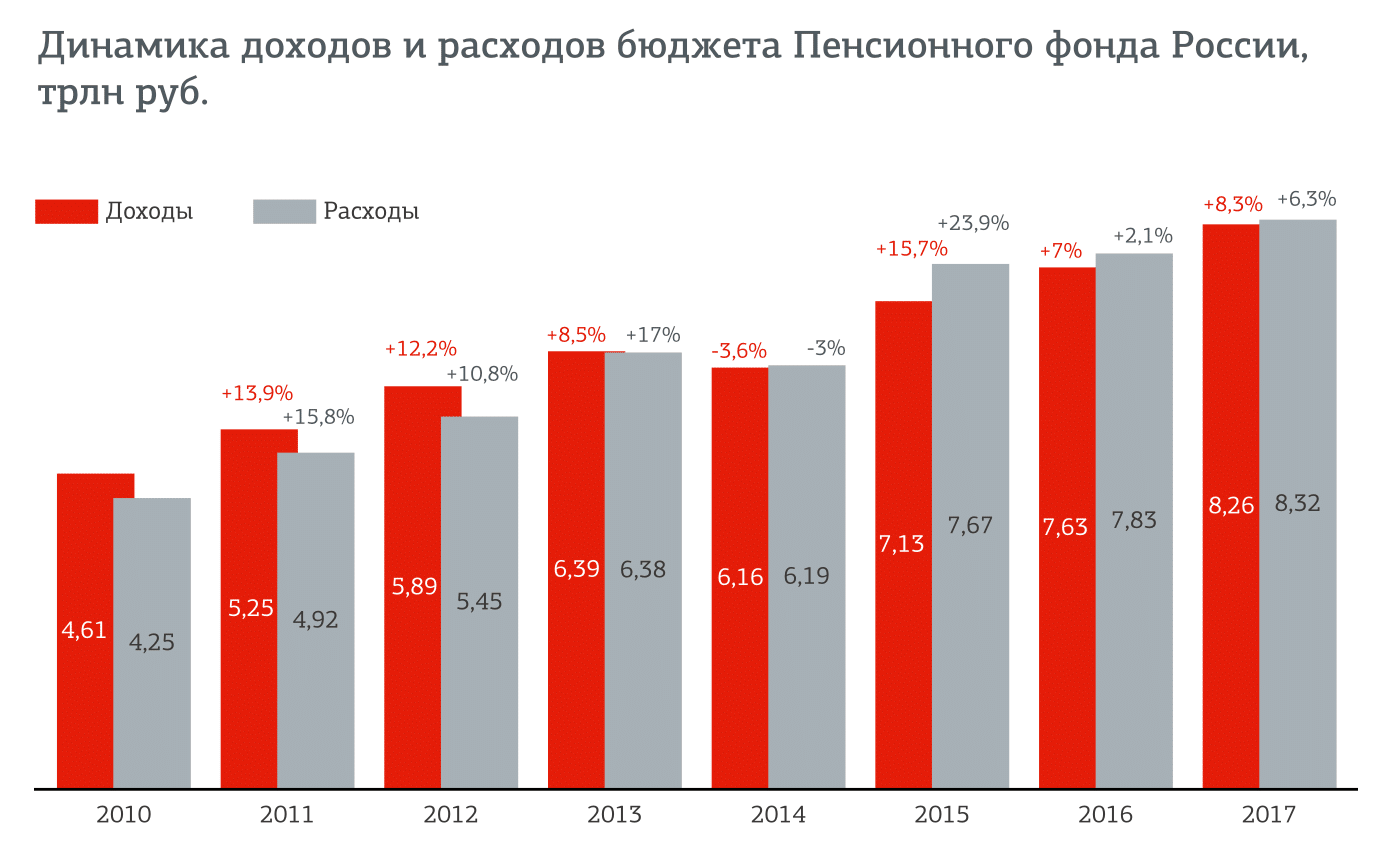

Доходы и расходы ПФР. Источник: Пенсионный фонд России —Открыть оригинал

Дефицит ПФР в 2018 году по сравнению с прошлым вырос в два раза и составил 256,8 млрд руб. Глава Минфина Антон Силуанов публично заявил, что гражданин РФ должен сам позаботиться о своей пенсии, а не рассчитывать только на государство. Отсюда возникает вполне логичный вопрос: как о ней позаботиться самостоятельно?

Для физических лиц есть несколько вариантов, в том числе — копить через:

- индивидуальный инвестиционный счет (ИИС);

- страховые полисы unit-linked.

Для юридических лиц, заботящихся о пенсии сотрудников и их мотивации, есть:

- корпоративная пенсионная программа (КПП);

- опционная программа.

Рассмотрим подробнее каждый из них.

Копим с помощью ИИС

Индивидуальный инвестиционный счет — это счет у брокера, но со льготами.

Чтобы начать копить пенсию через ИИС, откройте у брокера индивидуальный инвестиционный счет и вложите деньги в финансовые активы. Вы можете управлять активами сами или поручить это управляющей компании.

Как выбрать российского брокера

ИИС бывает двух типов:

Тип А — вычет по НДФЛ. Это вариант для людей с официальным доходом без учета прибыли от ИИС — например, зарплатой. Он позволяет вернуть фиксированную сумму — уплаченные за налоговый период 13% от дохода. Объем вычета не может превышать 52 тыс. руб. в год, а также 13% от сделанных за год вложений в ИИС.

#справка Вычет по индивидуальному инвестиционному счету по типу А можно возвращать неограниченное количество лет. Если использовать счет 10 лет, то сумма возврата может составить 520 000 рублей.

Тип Б — вычет по налогу с инвестиционного дохода. Данным вариантом могут воспользоваться лица, не получающие неинвестиционный доход, в том числе дети. Сумма вычета зависит от полученной при помощи ИИС прибыли — инвестор экономит 13% от нее. При этом объем выплат неограничен.

Как получить налоговые вычеты по ИИС

Важно:

- пополнять счет можно неограниченное количество раз;

- сумма пополнений за год не должна превышать 1 млн рублей;

- если претендуете на вычет по НДФЛ (тип А), его дадут максимум с 400 тысяч;

- не выводите деньги с ИИС три года для получения налогового вычета.

Если сумма поступлений превысила 1 млн руб. в год, брокер может зачислить излишки средств на обычный брокерский счет.

Дополнительные налоговые льготы для инвестора

Если планируете инвестировать в российский рынок, знайте, что помимо инвестиционных вычетов по ИИС существуют вычеты по акциям, находящимся в портфеле 3 года и более. Допустим, вы купили акции Сбербанка ($SBER), держали их в портфеле три года, а после — продали и получили прибыль. В этом случае вам не нужно платить НДФЛ с полученной прибыли.

Подробнее о других льготах для инвесторов

#важно Такие вычеты действуют на обычном брокерском счете, не ИИС. Вычет распространяется на ценные бумаги, которые участвуют в торгах на российских биржах, и паи открытых ПИФов

Максимальная сумма положительного финансового результата, на который применяется этот вычет, — 3 млн рублей, умноженные на установленный коэффициент, равный:

- количеству лет, в течение которых ценные бумаги находятся во владении налогоплательщика, — если акции были куплены в один год;

- показателю, который определяется по формуле (п.2 статьи 219.1 НК РФ) — если акции приобретались в течение нескольких лет.

Если сумма прибыли больше максимальной, налог с превышения необходимо будет доплатить.

Копим с помощью страхового полиса unit-linked

Unit-linked — это управляемые брокерские счета в страховой оболочке.

Преимущества:

- Unit-linked — это полис со страхованием жизни. Это значит, что в случае летального исхода владельца полиса 101% накопленной суммы выплачивается выгодоприобретателю, указанному в полисе. Им может быть абсолютно любой человек — не обязательно родственник.

- Деньги на Unit-linked нельзя конфисковать, на них нельзя наложить арест и они не подлежат разделу между супругами при разводе. Страховой полис жизни нельзя изъять в случае претензий от третьих лиц, поскольку внесенные денежные средства принадлежат страховой компании. Соответственно, считать их имуществом клиента нельзя.

- Страховые выплаты не облагаются налогом. Можно накопить и получить миллион страховой выплатой. Поскольку инвестиции «запакованы» в страховой полис, не придется ежегодно подавать декларацию и уплачивать налог. Это отличает полис unit-linked от простого банковского или брокерского счета. Налог уплачивается только при выводе средств из страховой.

- Ваши средства на полисе unit-linked застрахованы. Ваши средства на полисе unit-linked застрахованы на определенную сумму и находятся на сегрегированных счетах для безопасности. В случае, если страховая компания обанкротится, вы сможете вернуть полную сумму или ее часть назад.

- Удобно использовать. Unit-linked может воспользоваться кто угодно в любой точке мира. Все делается дистанционно: заполняется заявление, привязывается карточка, с которой регулярно будет происходит списание денежных средств, либо делается единоразовый банковский перевод.

Порог входа у всех разный. Например, у одного из лидеров в этом направлении — Hansard International — от 500$.

Регулярность платежей, их сумма и срок действия полиса также определяются индивидуально каждой компанией. На примере Hanson:

- накопительная программа от $500 в месяц;

- инвестиционная программа с единовременным взносом от $15 тыс.;

- инвестиционный счет с единовременным взносом от $25 тыс.

Помните: если вы выбрали полис unit-linked с регулярным пополнением, фиксированную сумму придется отдавать на протяжении 10/20/30 лет. Нарушение условий договора повлечет за собой жесткие штрафные санкции. Например, если вы не вносили установленную сумму на счет несколько месяцев, страховая компания может аннулировать ваш полис. В таком случае вы рискуете потерять уже накопленные деньги.

Работодателям: корпоративные пенсионные программы (КПП)

КПП — это пенсия, которую компания платит сотруднику дополнительно к государственной.

Преимущества:

- КПП сокращают налоги. Выплаты уменьшают налогооблагаемую базу на прибыль как расходы на оплату труда и сами не подлежат налогообложению.

- Программы позволяют уменьшить взносы на государственную пенсию. Размер страховых взносов по обязательному пенсионному страхованию уменьшается на сумму, которая уплачена на КПП.

- Разрабатываются индивидуально. КПП выбираются и корректируются с учетом специфики деятельности компании.

Работодателю выгодно вести КПП в форме солидарного пенсионного счета в выбранном НПФ. На него деньги вносятся на общий счет без разбивки по сотрудникам. Это позволяет исключать уволенных работников из программы, увеличивать размеры пенсионных накоплений для одной категории работников и уменьшать — для другой.

Финансирование программы может осуществляться на долевой основе или только за счет взносов компании. В первом случае размер взноса работодателя равен размеру взноса работника. Например, сотрудник отчисляет 2% от своей зарплаты на открытый в рамках КПП счет. Еще столько же переводит его начальник. Так формируется корпоративная пенсия на долевой основе.

#важно Помните про риски НПФ. В случае, если фонд «прогорит», вернуть средства будет крайне сложно. Поэтому при выборе НПФ тщательно проверяйте:

- время работы на рынке, дату выдачи лицензии;

- объем пенсионных резервов, чем их больше — тем выше доверие к фонду;

- размер вклада учредителей и имущества, чем больше — тем фонд финансово устойчивее;

- доходность за последние несколько лет;

- суммы выплачиваемых пенсий и количество пенсионеров.

О КПП для сотрудников

Государственная пенсия и КПП между собой не связаны. Это значит, что если вы держите свою обязательную пенсию в ПФР или другом НПФ, работодатель по-прежнему будет отчислять туда деньги.

КПП — это дополнительная пенсия к государственной. Чтобы получить право ей распоряжаться, необходимо выполнить условия договора. Это чаще всего бывает обязательством отработать определенное количество лет в компании. Если вы уволитесь из компании, то корпоративная пенсия может сгореть или остаться с вами — об этом также написано в договоре.

Работодателям: опционная программа для сотрудников

Опционные программы для сотрудников — инструмент долгосрочной мотивации персонала.

По данным RusBase, они широко используются в мировой практике, например, в США. В России опционную программу только начинают внедрять.

Как раздавать доли бизнеса сотрудникам компании

Сумма выплат по опциону напрямую зависит от успеха компании, поэтому работник напрямую в нем заинтересован. Поэтому он соглашается на более низкую зарплату сейчас в обмен на будущие выплаты. Опционы также используют в качестве инструмента удержания ценного сотрудника: как правило, нужно проработать какое-то время в компании, чтобы получить опцион.

Типы программ:

- Бесплатное предоставление акций. Их нельзя продать или передать, пока не будут выполнены конкретные условия. Размер вознаграждения равен полной стоимости акций.

- Классические опционные программы. Работник получает право в будущем приобрести акции компании по первоначальной цене.

- Фантомный опцион. Программа с выплатами в денежной форме. Размер выплаты рассчитывается исходя из условной доли в компании.

Основатель LinguaLeo Айнур Абдулнасыров рассказал, как члены его команды стали миллионерами благодаря опционам:

«Первые опционы были не на количество акций, а на долю в компании. Из-за этого доля размывалась с появлением новых участников, у людей возникали вопросы. У нас были просто джентльменские соглашения: я и такой-то договорились, что в такой-то компании столько-то долей перейдёт тому-то тогда-то при таких-то условиях. Через два года, когда я продал компанию, участники опционной программы заработали сотни тысяч долларов».

Сами сотрудники вполне могут использовать опционы как вклад в будущую пенсию.

Запомнить

- Забудьте о государственной пенсии и рассчитывайте в этом вопросе на себя.

- Присмотритесь к ИИС и полисам unit-linked.

- ИИС позволяет копить и вкладывать в рынок, бонусом вы получаете налоговые вычеты от государства.

- Unit-linked — брокерский счет в страховой оболочке, который дисциплинирует вас и помогает копить деньги на протяжении многих лет. Преимущество — эти деньги нельзя забрать при разводе, аресте или делении имущества.

- Если вы работодатель, обратите внимание на КПП и опционные программы.

- КПП создают благоприятные условия для сотрудников, заботящихся о своей пенсии, бонусом вы получаете налоговые вычеты.

- Опционы мотивируют сотрудников и помогают им копить на пенсию, а вы получаете крепкую команду, радеющую за успех компании.

Больше аналитики и новостей доступно на blog.dti.team

Читайте нас в Телеграме и на Facebook