Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

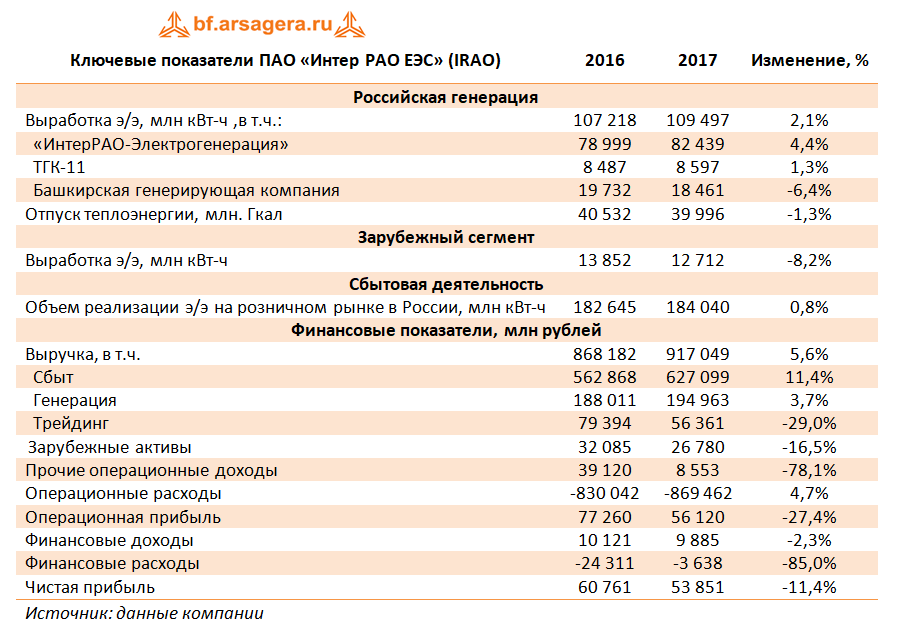

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен.

Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%.

Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%.

Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой.

Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов.

В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%.

Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей.

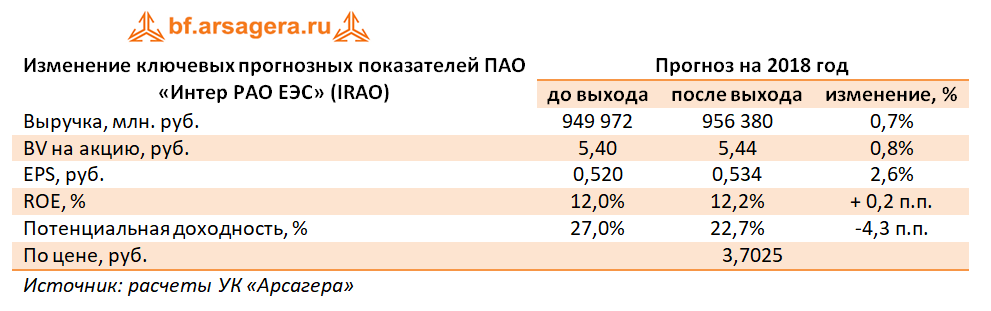

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте.

Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |