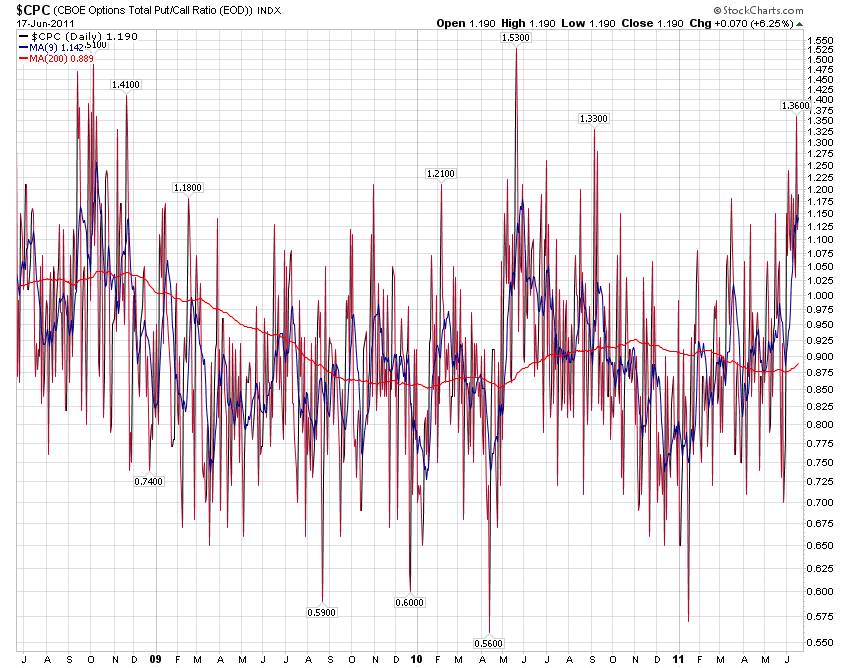

В прошедшую пятницу Put/Call на индекс S&P500 достиг второго по величине пика с осени 2008 года пика. Но что даже еще более важно, 10-дневная скользящая средняя от CPC поднялась до уровня, максимального с октября 2008 года.

Сам шип Put/Call еще ни о чем не говорит, в то же время экстремальное значение 10-дневной скользящей средней коэффициента вроде как свидетельствует о том, что дно уже где-то близко.

Но очень странно, при каких благоприятных рыночных условиях мы видим столь высокие значения Put/Call: за 2 недели до того, как Фед завершит свою стимулирующую программу, при очень высокой ликвидности и низкой стоимости денег.

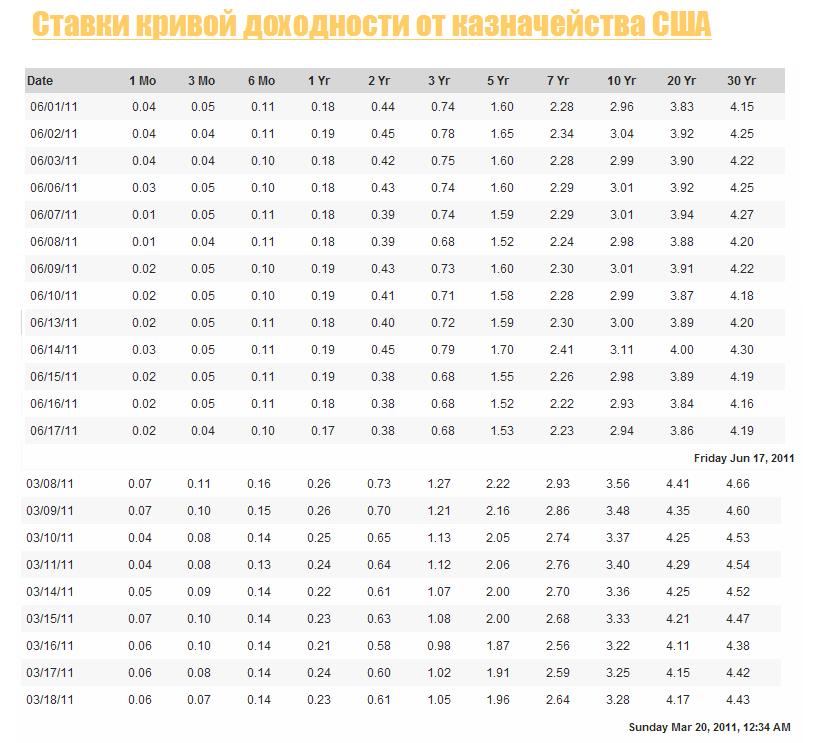

Сравните ставки кривой доходности, особенно в ее короткой части, в последние 10 дней с периодом времени в районе 20 марта.

Put/Call – это технический индикатор, показывающий настроения инвесторов. Коэффициент отражает пропорцию между всеми пут-опционами и кол-опционами на какую-то заданную дату.

Интерпретация индикатора в общем случае следующая: низкие значения индикатора (~0.6) отражают бычий характер рынка, значения 0,8-1 отражают медвежий характер рынка. Экстремальные значения индикатора (1,2 и выше) рассматриваются как контриндикатор – то есть предполагают близкую смену тренда.

Возможно, что во вторник, когда состоится голосование по вотуму доверия новому греческому кабинету, нынешняя ситуация прояснится.

Еще некоторые технические соображения от SMRA:

SMRA - это Stone&McCarthy Research Associates (Serious Research for Institutional Investors)

Несколько недавних максимумов, установленных этим индикатором, свидетельствуют о том, что участники рынка все еще в процессе построения защиты против ожидаемого снижения цен.

Поэтому угроза дальнейшего снижения видится вполне реальной. Следующие уровни, которые просматриваются на графике, это: 200-дневная скользящая средняя на 1258,8; минимум 2011 года (разворот от 16 марта) на 1249,10; поддержка от растущего тренда с марта 2009 года вблизи 1239 пунктов, и как худший сценарий 161,8% расширение до 1215 пунктов, при том, что 1311,20 остается сопротивлением.