Рынки

S&P 500 впервые закрылся выше 4000 п. на фоне продолжающегося восстановления технологических акций, ознаменовав начало второго квартала. Индекс широкого рынка поднялся на 1,2%, до 4019,87 п., завершив в среду ростом четвертый квартал подряд. Чтобы вырасти на очередную тысячу пунктов индексу потребовалось всего 434 торговых дня, что намного меньше, чем 1227 сессий, которые потребовались индексу, чтобы подняться до 3000 п. с 2000 п.

Nasdaq вырос на 1,8%, до 13480,11 п. Dow Jones повысился на 0,5%, до 33153,21 п.

Сегодня на рынках ожидается очень низкая активность, так как площадки США и Европы закроются во второй половине дня по местному времени. В понедельник, 5 апреля, Европа продолжит отмечать Страстную неделю, американские фондовые рынки откроются.

Число заявок на пособие по безработице в США на прошлой неделе выросло до 719 тыс. по сравнению с 658 тыс. неделей ранее, следует из данных Минтруда страны. Экономисты ожидали, что число заявок, приблизительно отражающее число увольнений, снизится. Инвесторы пристально следят за этой статистикой, чтобы оценить темпы подъема экономики. Индекс деловой активности в производственном секторе США (ISM Manufacturing) в марте достиг максимума за 38 лет, свидетельствуют данные Института управления поставками (ISM). Объем новых заказов, производства и уровень занятости увеличились по итогам очередного месяца. Мартовский PMI составил 64,7 п, что выше прогноза в 61,7 п.

Страны ОПЕК+ решили увеличить добычу нефти на 350 тыс. б/с в мае и июне, сообщили участники встречи. Они также договорились увеличить добычу на 450 тыс. б/с в июле. Саудовская Аравия, в свою очередь, решила отказаться от сокращения добычи на 1 млн б/с, на которое страна пошла в одностороннем порядке ранее в этом году. Эр-Рияд планирует полностью отказаться от этих сокращений к концу июля, сообщили участники встречи. Соглашение, заключенное в четверг между двумя группами стран в рамках ОПЕК+, стало компромиссом между Саудовской Аравией, де-факто лидером ОПЕК, и Россией. Саудовская Аравия стремилась сохранить сокращения, т.к. скептически относится к быстрому восстановлению спроса на нефть в условиях пандемии. Россия тем временем заявила, что миру нужно больше нефти для восстановления экономики во многих регионах. Нефть в США подорожала на 3,9%, до $61,45/барр. Аналитики ожидали, что картель продлит соглашение о сокращении добычи, чтобы поддержать рынок нефти после недавнего снижения цен.

Доходность десятилетних казначейских облигаций снизилась до 1,68% с 1,749% в среду, снижение по итогам дня стало самым масштабным с ноября. Рост доходности по итогам первого квартала стал максимальным с 2016 г., что ударило по технологическим акциям, стоимость которых упала из-за низких процентных ставок. Динамика четверга приободрила инвесторов, которые считают, что доходность вряд ли продолжит расти теми же темпами. Рынок облигаций скорректировался и находится на уровне, соответствующем инфляции, а волатильность снижается, что отражает большую уверенность в перспективах акций роста.

В фокусе сегодня:

- Московская биржа: объемы торгов за март 2021 г.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 0,4%, до 3528 п., РТС — на 1,34%, до 1457 п.

Рубль ослаб к доллару до 76,06 руб. и к евро — до 89,59 руб.

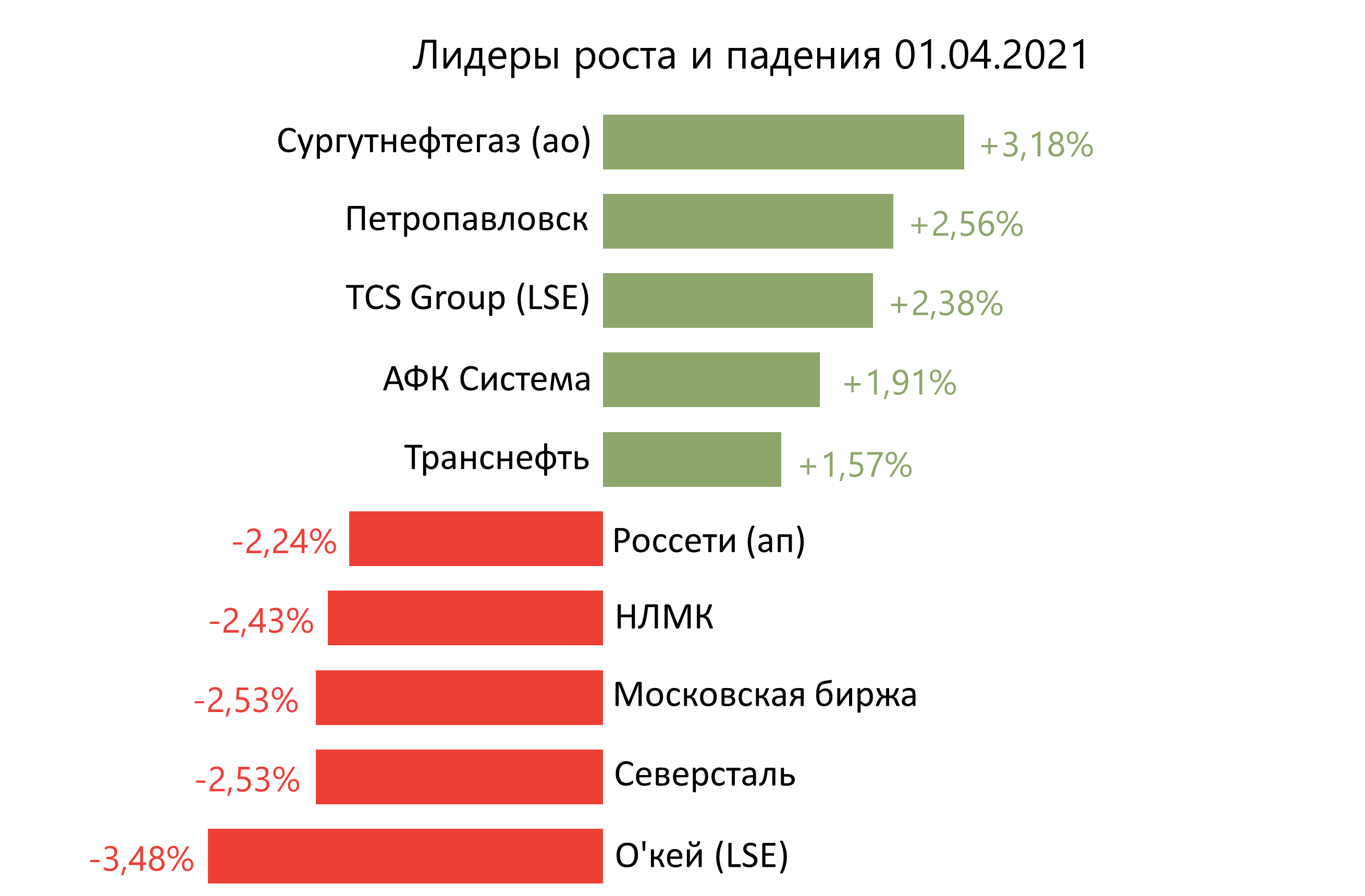

Лидерами роста стали Сургутнефтегаз (ао +3,18%), Петропавловск (+2,56%), TCS Group (+2,38%), АФК Система (+1,91%), Транснефть (+1,57%).

В число аутсайдеров вошли О’кей (-3,48%), Северсталь (-2,53%), Московская биржа (-2,53%), НЛМК (-2,43%), Россети (ап −2,24%).

Цена на Brent утром в пятницу повышается на 3,38%, до $64,86/барр.

Золото дорожает на 0,19%, до $1733/унция. Доходность десятилетних казначейских облигаций США снижается на 0,54 п.п., до 1,67%.

Японский Nikkei повышается на 1,61%, китайский Shanghai — на 0,19%.

DXY снижается на 0,05%, S&P 500 futures повышается на 1,18%.