Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков. Сейчас, когда геополитика и риск обвала рубля снова выходят на передний план, интерес к этому финансовому инструменту может существенно возрасти.

Облигации с плавающей ставкой или флоатеры (англ. floaters) — это такие облигации, купон по которым не фиксирован, а изменяется вместе с каким-либо внешним показателем: инфляцией, ключевой ставкой или иным индикатором, который еще называют базовой или референсной ставкой.

В большинстве случаев купон по флоатеру рассчитывается, как сумма базовой ставки и фиксированной премии. Например, купон по облигации «Трейд Менеджмента» серии БО-ПО1 равен ключевой ставке за 7 рабочих дней до начала купонного период плюс 6,5%. Во II квартале 2020г., когда ключевая ставка была 5,5%, по облигации платился купон 12,5%. В начале 2021 г., когда ставка была 4,25%, по облигации платился купон в размере 10,75%.

Базовой ставкой не обязательно должна быть именно ключевая ставка ЦБ. Это может быть индекс потребительских цен (ИПЦ), характеризующий инфляцию, ставки межбанковского рынка RUONIA, MOSPRIME или MIACR, а также другие индикаторы, на которые считает нужным ориентироваться эмитент. На зарубежных рынках облигаций, к примеру, очень часто используется ставка лондонского межбанковского рынка LIBOR.

Зачем инвестору плавающий купон?

Прежде чем рассмотреть преимущества флоатеров для инвестора, следует разобраться с таким понятием, как процентный риск.

Процентный риск — риск изменения цены облигации из-за изменения уровня процентных ставок в экономике.

Зависимость следующая: если процентные ставки растут, то цена облигаций падает, если же ставки снижаются — то цены, наоборот, растут. Причем, чем длиннее облигация (дольше срок до погашения), тем сильнее цена меняется в ответ на изменение ставок. Поясним на примере.

Возьмем облигацию с купоном 10%, номиналом 1000 руб. и сроком до погашения 3 года. Если однажды доходности по сопоставимым бумагам вырастут и составят 11%, то наша облигация станет невыгодной на их фоне. За три года она принесет инвестору 10%*3 = 30%, в то время как другие бумаги принесут 11%*3 = 33%.

Чтобы заинтересовать инвесторов продавец должен предложить скидку. Если он сделает скидку 3%, то инвестор за 3 года получит купонный доход 30% и еще 3% за счет роста цены с 97 до 100% от номинала. Общая доходность составит как раз 33%. Таким образом, из-за роста ставок на 1% трехлетняя облигация подешевела на 3%. Аналогичным образом будет происходить в случае снижения ставок, но при этом цена будет расти. Подробнее об этом мы писали в нашей статье «Курсовые колебания: что влияет на цену облигации?».

Главным индикатором уровня ставок является ключевая ставка, устанавливаемая Банком России. Устаревшее название — ставка рефинансирования. Это та ставка, по которой коммерческие банки и крупные финансовые организации могут получать кредиты у Центрального Банка. На протяжении 2016–2020 гг. ставка в России снижалась, что поддерживало рост облигаций.

На графиках ниже представлен период с середины 2019 года и до начала пандемии COVID-19 весной 2020 г. В это время Банк России последовательно снижал ключевую ставку, за счёт чего доходности облигаций снижались, а цены, соответственно, росли. Как видно из графика, цена на 5-летний выпуск ОФЗ 26229 в это время выросла с 98% до 107,5% от номинала.

Стоит отметить, что процентный риск не имеет значения, если инвестор держит облигацию до погашения. При погашении цена облигации не зависит от рыночных условий и, как правило, равняется номиналу. А вот если продать бумагу до погашения, то цена сделки может заметно отличаться от номинала, и зависеть она будет как раз от той доходности, которую на рынке считают справедливой для данной категории бумаг.

Вернемся к облигациям с плавающей ставкой. За счет того, что купон по ним привязан к внешнему индикатору, доходность будет автоматически изменяться в ответ на изменение ставок. Это значит, что цена на такую бумагу будет оставаться неизменной или будет меняться очень слабо.

Именно в этом и заключается главное преимущество флоатеров для инвестора — они защищают его от процентного риска. Инвестор может продать облигацию в любой момент, не опасаясь, что из-за снижения цены полученная от продажи сумма окажется ощутимо меньше, чем вложенная.

Пример: Инвестор купил облигацию по номиналу за 1000 руб. с фиксированным купоном 10%. Через год ставки выросли, и инвестор смог продать облигацию лишь по цене 98% от номинала или 980 руб. В результате его доходность составила не 10%, а 10% + (98%-100%) = 8%. Если бы инвестор купил бумагу с плавающим купоном, который на момент покупки составлял 10%, то через год он бы получил свой купон и продал облигацию за те же 1000 руб. Доходность получилась бы на уровне купона.

Еще одним важным преимуществом обладают флоатеры, привязанные к инфляции (к ИПЦ). Они гарантировано дают доход выше уровня инфляции, как бы она не ускорялась. Например, по облигациям РЖД-32 выплачивается купон на 2,1% выше уровня годовой инфляции. Вне зависимости от того, какая будет инфляция, инвестор может рассчитывать реальную доходность (доходность за вычетом инфляции) 2,1% и гарантированно защитит свой капитал от обесценения.

Для банков и других финансовых компаний особый интерес представляют бумаги, привязанные к ставкам межбанковского рынка RUONIA, MosPrime и MIACR. Такие облигации позволяют эффективнее управлять ликвидностью. Чуть подробнее на этом остановимся ниже в соответствующем разделе.

Среди минусов, которые присущи бумагам с плавающим купоном, можно указать на неопределенность будущего потока платежей. Это значит, что, в отличие от облигаций с фиксированнным купоном, по флоатеру нельзя рассчитать точную доходность к погашению. Оценка доходности всегда будет опираться на определенный прогноз по базовой ставке.

Например, долгосрочный прогноз по инфляции составляет 4% ежегодно. Соответственно, теоретическая доходность представленного выше выпуска РЖД-32 при грубом расчете равна 4+2,1 = 6,1% годовых. Но на практике инфляция может отличаться от прогнозного значения, так что фактическая доходность может оказаться иной.

Зачем плавающий купон эмитенту?

Компании выгодно платить более низкий купон, ведь это ее расходы. Но иногда заемные деньги нужны именно в тот момент, когда на рынке складывается не самая благоприятная ситуация, и на низкие ставки рассчитывать не приходится. Тогда у эмитента есть три основных варианта:

- Разместить совсем короткий выпуск с надеждой в скором будущем рефинансировать его по более низким ставкам. Это не самый подходящий вариант для финансирования долгосрочных проектов, потому что рефинансирование при недостатке ликвидных активов несет в себе определенные риски.

- Разместить выпуск с отзывной или безотзывной офертой. Еще такие выпуски называют выпуски со встроенными опционами putt или call.

- Разместить выпуск с плавающей ставкой, привязанной к ключевой ставке. Тогда можно привлечь достаточно длинные деньги, а расходы на обслуживание долга будут автоматически снижаться при улучшении конъюнктуры рынка и снижении ключевой ставки.

Риски здесь заключаются в том, что ставки могут вырасти, и это аналогичным образом скажется на расходах эмитента по флоатерам. Поэтому эмитенты склонны использовать плавающий купон в том случае, когда ожидают в будущем более низких ставок.

Также плавающий купон позволяет эмитенту привлечь средства на более длительный срок, то есть выпустить более длинные облигации. Так как цена таких бумаг сильно не колеблется, инвесторы не опасаются процентного риска и покупают их, несмотря на большой срок.

Флоатеры на российском рынке

Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков, который оценивается в 15587,28 млрд руб. Среди них не так много ликвидных бумаг, которыми можно комфортно торговать на бирже, но выбор все-таки есть.

В качестве базовой ставки применяется более 10 различных индикаторов, самыми популярными из которых являются:

- ключевая ставка ЦБ,

- доходность ОФЗ с определенным сроком погашения,

- ИПЦ,

- ставки межбанковского рынка.

Стоит отдельно остановиться на том, что представляют из себя ставки межбанковского рынка: RUONIA, MIACR, MosPrime и др. Простыми словами, это те ставки, по которым крупнейшие банки и финансовые организации кредитуют друг друга на короткие сроки — от 1 дня до 6 месяцев. Их можно назвать индикаторами стоимости денег в экономике. В отличие от ключевой ставки, эти индикаторы формируются рыночным путем. Поэтому некоторые эмитенты предпочитают использовать в качестве базовой ставки по облигациям именно их.

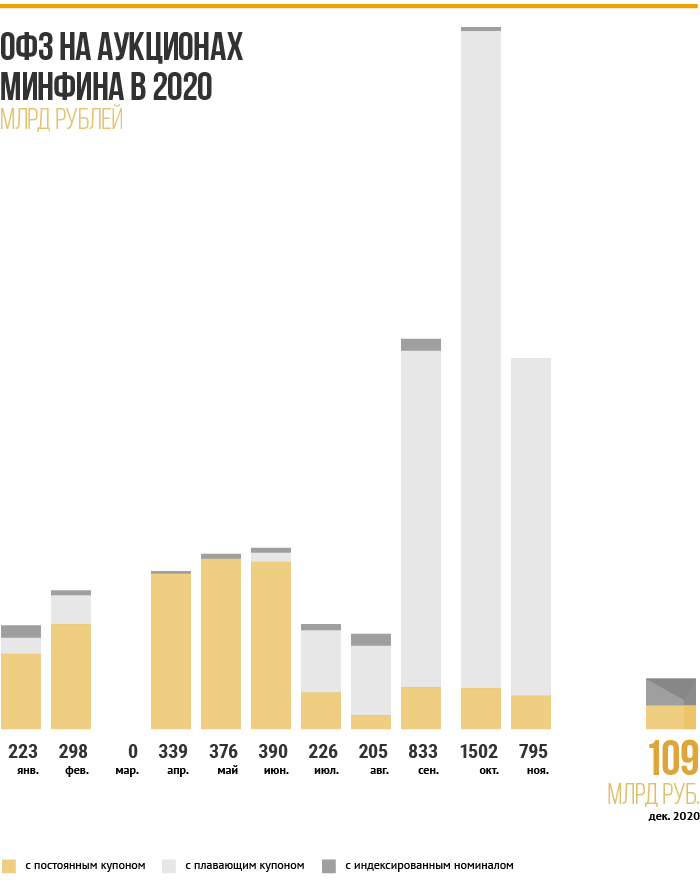

Наиболее известными инструментами, основанными на таких ставках, являются государственные ОФЗ-ПК с привязкой к RUONIA. Эти бумаги появились в 2015 г. и хорошо зарекомендовали себя в период высокой волатильности на денежном рынке в 2015–2016 гг. Сегодня они также могут использоваться для защиты от роста ставок. Интересный факт — крупные банки еще осенью начали активно покупать ОФЗ-ПК. Это хорошо заметно по статистике размещений ОФЗ.

Среди высокодоходных облигаций бумаги с плавающим купоном пока встречаются нечасто, но уже есть ряд выпусков, которые инвесторы могут рассмотреть в качестве объекта для инвестиций на период роста ставок. Ниже представлены такие выпуски и их характеристики.

Продолжение читайте на Boomin.