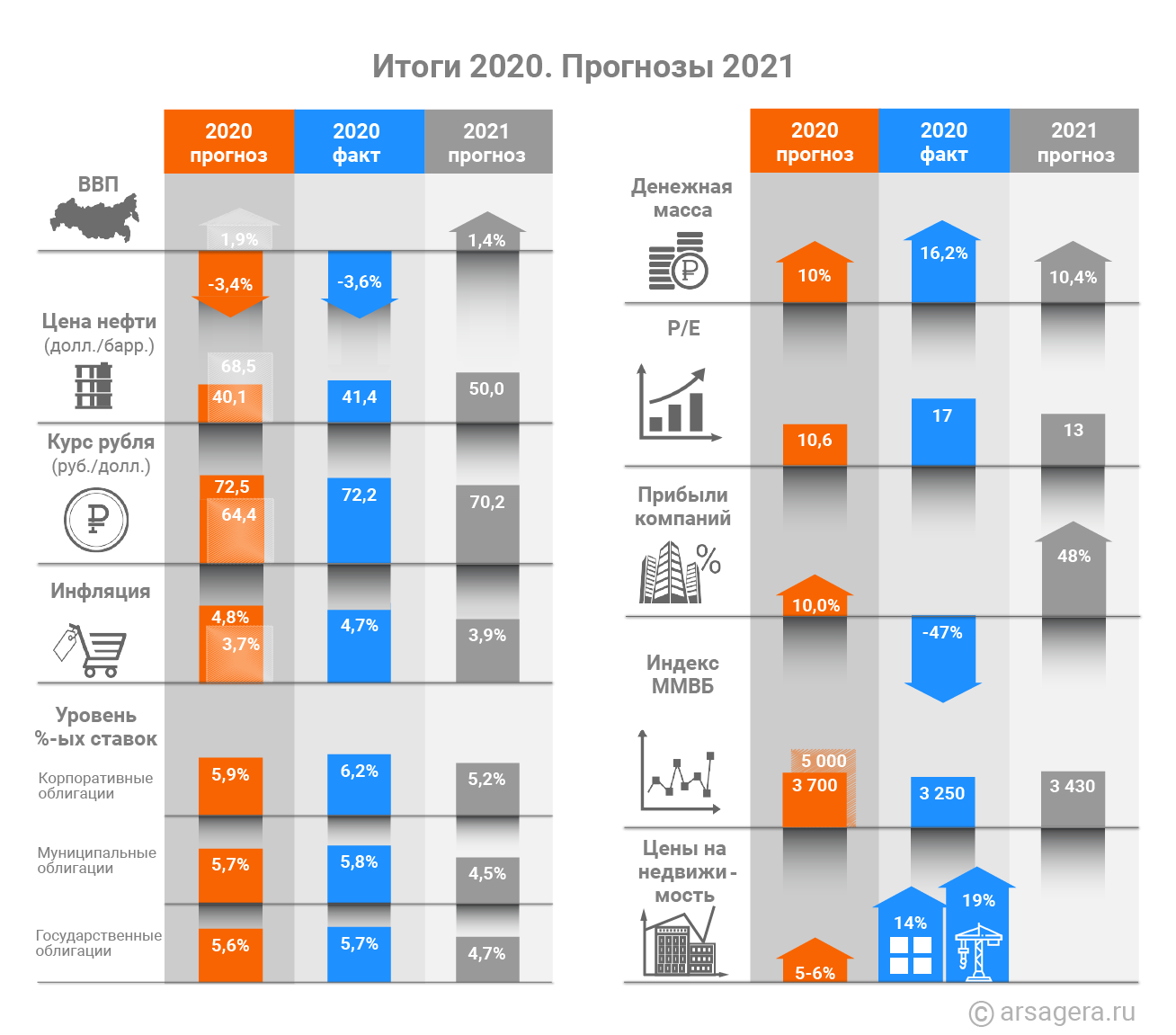

«Черный лебедь», принявший облик мировой пандемии (точнее образ действий властей по «выключению» экономик) привел к тому, что ряд прогнозов, которые мы делали в конце 2019 года (ВВП, нефть, курс рубля, инфляция), оказался неактуален уже по итогам первого квартала. Тем не менее, скорректированные в апреле прогнозы показали хорошую устойчивость к волатильности и пертурбациям непростого 2020 года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозу, сделанному в апреле и фактически используемому в наших моделях в течение большей части этого года.

ВВП. В начале года мы ожидали роста ВВП в пределах 1,9%. В апреле мы понизили прогноз ВВП до -3,4%. Минэкономразвития оценило, что по итогам января-октября ВВП страны снизился на 3,6%, что достаточно близко к нашему прогнозу по итогам года.

Мы считаем, что в 2021 году ВВП вырастет на 1,4%. Основной фактор - ослабление коронавирусных ограничений, следствием которого станет:

- нормализация деловой активности,

- повышение цен на сырьевые товары,

- восстановление доходов населения и потребительского спроса (в том числе и благодаря денежным выплатам домохозяйствам со стороны правительства).

Цена нефти. Наш прогноз среднегодовой цены на 2020 год был на уровне 68,5 долл. за баррель. В апреле несмотря на то, что цены опустились ниже 20 долл. за баррель мы изменили среднегодовой прогноз до 40,1. На середину декабря 2020 года среднегодовая цена составила 41,35.

Наш прогноз среднегодовой цены на 2021 год составляет 50 долл. за баррель. Поддержку ценам на нефть будет оказывать восстановление экономической активности на фоне начала проведения вакцинации населения и постепенного снятия ограничений. Кроме того, поддержку нефтяным ценам будет оказывать принятое в декабре решение группы стран ОПЕК+ о повышении добычи более скромными темпами, чем предполагалось ранее.

Курс российского рубля. В конце 2019 года мы ожидали, что среднегодовой курс рубля по итогам 2020 будет на уровне 64,4 руб. за долл. В апреле мы повысили ожидания до 72,5 руб. за долл. По факту в середине декабре среднегодовой курс приблизился к 72,23 руб. за долл.

Динамика курса на протяжении года была крайне волатильной, что было связано с «метаниями» нерезидентов по поводу всевозможных санкций.

Отток капитала по данным Банка России по итогам 11 месяцев составил 47,9 млрд долларов. Мы ожидаем, что по итогам года он не превысит 50 млрд.

Наш прогноз среднегодового курса рубля на 2021 год составляет 70,2 руб. за долл. Отметим, что прогноз курса рубля на текущий момент содержит значительное количество факторов, плохо поддающихся прогнозированию.

Инфляция. В начале 2020 года мы прогнозировали годовой уровень инфляции на уровне 3,7%. В апреле мы повысили свои ожидания до 4,8%.

По оценке Росстата, инфляция в годовом выражении по состоянию на 14 декабря составила 4,7%. Банк России по итогам года ожидает инфляцию в диапазоне 4,6-4,9%, что совпадает с нашим прогнозом. Мы считаем, что в 2021 году инфляция составит 3,9%.

Уровень процентных ставок. В начале 2020 года мы ожидали снижения уровня процентных ставок. В течение года существенных корректировок не проводилось. По факту уровень ставок оказался очень близок к нашему прогнозу. Не последнюю роль в падении процентных ставок сыграла политика Банка России по снижению ключевой ставки.

Мы ожидаем, что в 2021 году снижение ставок продолжится.

Денежная масса (М2) на начало года составляла 51,7 трлн руб. Наш прогноз роста денежной массы на 10% (до 56,9 трлн руб.) по итогам года скорее всего реализуется, с начала года по состоянию на 1 ноября рост составил 8,2% (до 55,9 трлн руб.), при этом на годовом окне к ноябрю прошлого года рост составляет 16,2%. Отметим, что традиционно основной прирост денежной массы приходится на декабрь, поэтому фактическое значение денежной массы может даже превысить наш прогноз.

Мы ожидаем, что рост денежной массы в 2021 году составит 10,4%. Это повысит уровень монетизации экономики. Подробнее об этом показателе в нашем материале «Линия Тишина».

Фондовый рынок. Мы предполагали, что если к концу 2020 года значение Р/Е будет составлять 10,6, то при ожидавшемся нами росте корпоративных прибылей на уровне 10% справедливое с фундаментальной точки зрения значение индекса МосБиржи может составить 5 000 пунктов. При этом отметим, что для целей бизнес-плана мы использовали более скромные оценки роста индекса (20-25%) до уровня 3 600 – 3 750.

По факту коэффициент Р/Е индекса МосБиржи на конец 2020 года находится в районе 17, а прибыли компаний, входящих в индекс, упали на 47%. При этом значение индекса МосБиржи находится в районе 3 250 пунктов, что составляет +8,3% к концу предыдущего года, а с учетом выплаченных дивидендов +14,3%.

Столь высокое значение коэффициента Р/Е связано с падением прибыли текущего года на фоне сохранения и даже роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний в будущем.

Наш прогноз процентных ставок с учетом соотношения доходностей на долговом и долевом рынках показывает, что на конец 2021 года P/E российского фондового рынка может составить около 13.

С учетом наших ожиданий в 2021 году роста на 48% совокупного объема корпоративных прибылей компаний, входящих в индекс МосБиржи, суммарная капитализация индекса с фундаментальной точки зрения может увеличиться на 13%.

С учетом дивидендных выплат, которые могут провести компании в следующем году, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 430 пунктов.

Подчеркнем, что это именно расчет справедливого (с фундаментальной точки зрения) значения индекса для рассматриваемого уровня процентных ставок и прогнозов размера прибылей компаний, входящих в индекс.

Недвижимость. Мы ожидали, что рост цен на недвижимость в Санкт-Петербурге по итогам года составит 5-6%. По факту рост цен на вторичном рынке за 11 месяцев 2020 года составил 13,8%, а на первичном рынке 18,9%. Такой рост цен можно объяснить снижением ставок по ипотеке и значительным ослаблением курса рубля. В связи с прекращением деятельности фонда недвижимости мы прекращаем публикацию прогнозов по рынку жилой недвижимости Санкт-Петербурга.