Рынки

Председатель ФРС Джером Пауэлл заявил, что ЦБ, как и в 2008 г., позволит инфляции на время превысить целевые 2%, чтобы компенсировать наблюдавшийся ранее низкий уровень показателя. Регулятор будет удерживать ставки у нуля, что указывает на длительный период низких ставок. ФРС признала, что уровень безработицы опустится гораздо ниже, чем раньше, но не будет влиять на высокие цены и зарплаты.

Этот шаг приведет к дальнейшему удорожанию финансовых активов, но, на наш взгляд, вряд ли значительно ускорит экономический рост.

Акции подорожали в четверг, S&P 500 вырос на 0,2%, до 3484,55 п. Доходность КО США 10 лет выросла до 0,744% с 0,686%, до двухмесячного максимума, на фоне продаж.

Dow Jones вырос на 0,6%, до 28492,27 п. Индекс остановился всего лишь в 46 п. от максимума 21 февраля. Stoxxx Europe 600 снизился на 0,6%. У азиатских индексов наблюдалась смешанная динамика. Shanghai Composite вырос на 0,6%. Южнокорейский Kospi отступил на 1% после того, ЦБ страны снизил прогноз роста на 2020 г.

Больше информации о том, как долго ФРС рассчитывает поддерживать процентные ставки на низком уровне, регулятор может дать на заседании 15-16 сентября. ФРС может установить пороговый показатель по инфляции и описать параметры рынка труда, при достижении которых оправданы более высокие ставки.

Кроме того, в четверг Министерство торговли пересмотрело свою оценку экономического роста во втором квартале, заявив, что ВВП упал на 31,7% г/г из-за пандемии, что немного меньше предыдущей оценки в −32,9%, в связи с последствиями пандемии коронавирусов.

Число американцев, обратившихся за пособиями по безработице, на прошлой неделе несколько снизилось, что совпало с ожиданиями экономистов. Около 1 млн человек подали на пособия по сравнению с 1,106 млн неделей ранее, что также совпало с прогнозами экономистов.

В фокусе сегодня:

- ЛСР, Татнефть: финансовые результаты по МСФО за 1П20.

- Фосагро: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,31%, до 3012 п., РТС — на 0,66%, до 1265 п.

Рубль укрепился к доллару до 74,96 руб. и к евро — до 88,61 руб.

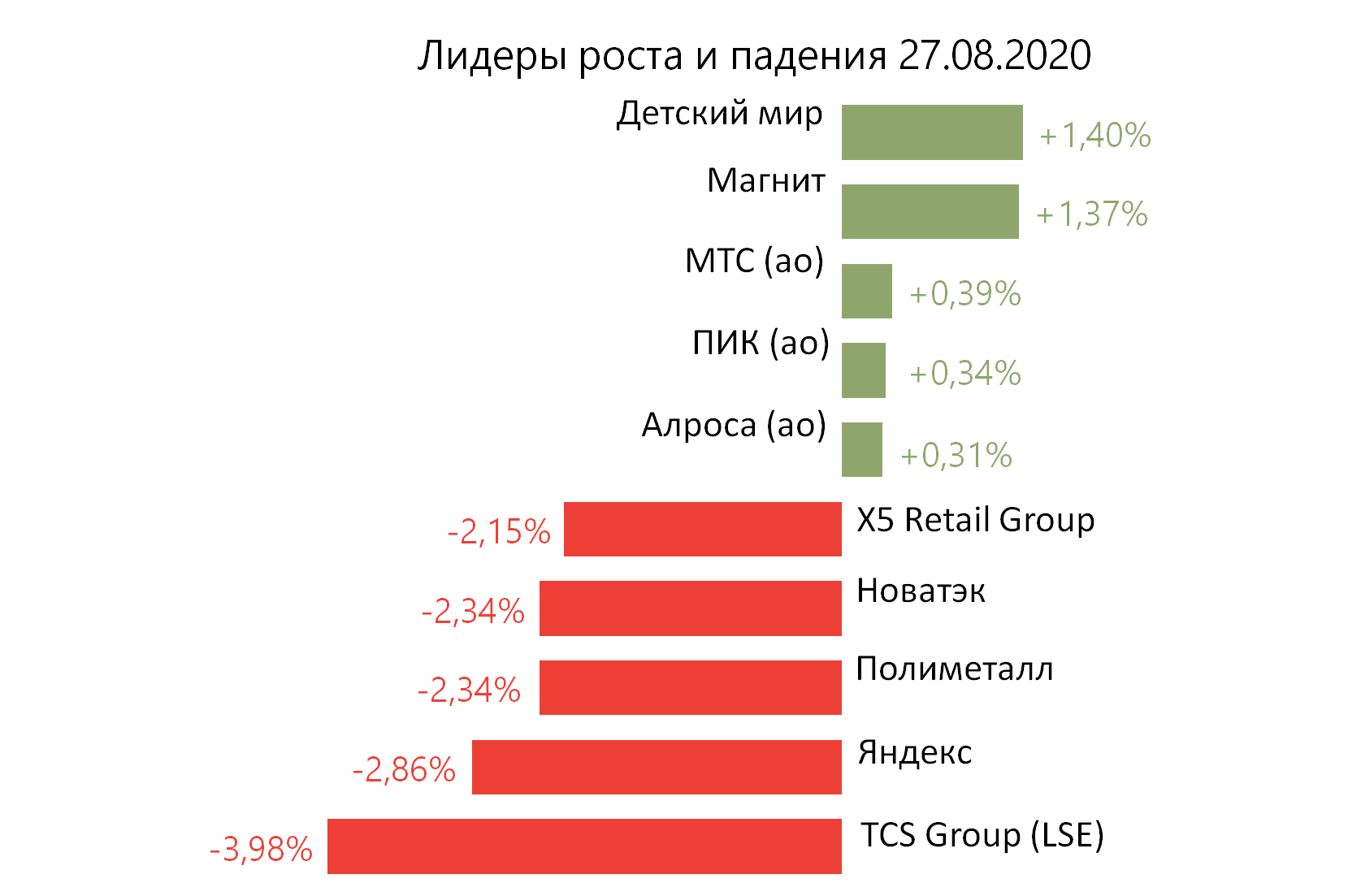

Лидерами роста стали Детский мир (+1,40%), Магнит (+1,37%), МТС (ао +0,39%), ПИК (ао +0,34%), Алроса (ао +0,31%).

В число аутсайдеров вошли TCS Group (-3,98%), Яндекс (-2,86%), Полиметалл (-2,34%), Новатэк (-2,34%), X5 Retail Group (-2,15%).

Цена на Brent утром в пятницу повышается на 0,02%, до $45,61/барр.

Золото дорожает на 0,79%, до $1945/унция. Доходность десятилетних казначейских облигаций США повышается на 5,25 п.п., до 0,785%.

Японский Nikkei снижается на 1,66%, китайский Shanghai повышается на 0,72%.

DXY снижается на 0,34%, S&P 500 futures повышается на 0,48%.

Новости

Лукойл опубликовал финансовые результаты за 2К20 и 1П20 лучше консенсус-прогноза по EBITDA и хуже — по чистой прибыли.

Выручка компании в 2К20 составила 986,4 млрд руб. (-54% г/г; −41% кв/кв), EBITDA — 144,5 млрд руб. (-56,5% г/г; −4,2% кв/кв), чистый убыток — 18,7 млрд руб. против прибыли во 2К20 в размере 181 млрд руб. и убытка в 1К20 в размере 18,7 млрд руб.

LKOH RX: −1,72%

Headhunter представил финансовые результаты по МСФО за 2К20.

Выручка компании снизилась на 19,3% г/г, до 1,53 млрд руб., EBITDA сократилась на 30,7% г/г, до 685 млн руб. Норма EBITDA составила 45% против 52% в 2К19. Результаты оказались предсказуемо слабыми г/г, но чуть лучше консенсус-прогноза по EBITDA.

HHR US: −5,00%

Русгидро — хорошие финансовые результаты по МСФО за 1П20 из-за операционных показателей.

- Выручка за 1П20 составила 193,9 млрд руб. (+7,2% г/г), хуже консенсуса;

- EBITDA 67,7 млрд руб. (+33,3% г/г), лучше ожиданий;

- EBITDA маржа 34,9%;

- Чистая прибыль 46,8 млрд руб. (+59,4% г/г), лучше ожиданий;

- Компания сохраняет план выплатить дивиденды за 2019 г. в размере не ниже среднего за три предыдущих года. На текущий момент минимальный уровень — 0,0362 руб./акция, что даёт 4,83% доходности. Аналогичный подход применим и к выплате за 2020 г., сообщила компания.

HYDR RX: −1,78%.

Совет директоров ПИКа рекомендовал не выплачивать дивиденды за 2019 г., выплатить дивиденды за 1П20 в размере 22,71 руб./акция, что соответствует доходности на уровне 4,5%. Дата закрытия реестра — 12 октября.

PIKK RX: +0,34%