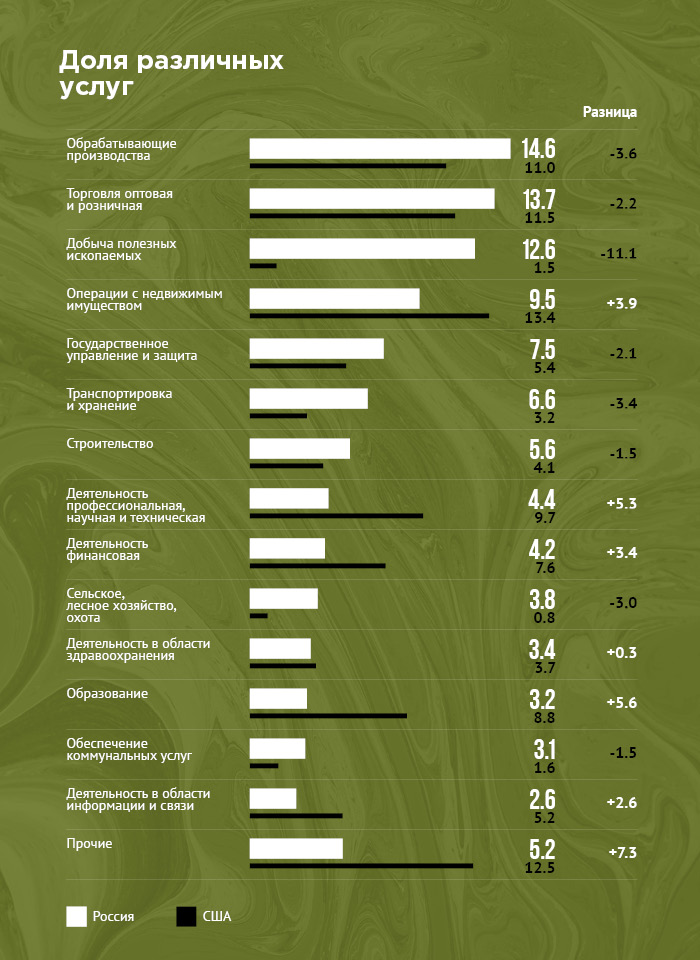

Первое, с чего хотелось бы начать — показать разницу в экономиках наших стран. И дело не только в объемах: 1,7 трлн против 21,5 трлн, но в ее структуре.

Мы собрали данные по структуре ВВП России и США за 2019 год по данным Госкомстата и Бюро экономического анализа США.

В России высокая доля добывающего сектора, вместе с тем, существенно ниже доля различных услуг. Это откладывает свой отпечаток и на структуру долгового рынка.

Но не только разница в структуре секторов производства. В России доля малого бизнеса в ВВП около 20%, в то время как в США — 50%, то есть крайне развит частный сектор. Помимо этого, некоторые отрасли в России фактически закрыты для бизнеса, в том числе и в одном из самых больших секторов — добыче полезных ископаемых. Да, малый бизнес достаточно много получает от данного сектора, но исключительно как обслуживающие, сервисные услуги: хранение, доставка, в некоторых случаях даже независимая переработка (не глубокая). Конечно, многое зависит от типа ископаемых, и мы говорим об ограничениях к доступу основного сырья — нефти и газа. В добыче золота достаточно много независимых игроков, но и емкость данного рынка на порядки меньше.

Все это откладывает отпечаток и на структуру публичного долгового рынка. В России больше 50% выпусков по объему приходится на девять крупнейших эмитентов: Роснефть (22,4%), Сбербанк (7,2%), РЖД (5,5%), ДОМ.РФ ИА (4,1%), ВЭБ.РФ (4%), ФСК ЕЭС (2,4%), Газпромбанк (2,1%), ВТБ (2,1%), Россельхозбанк (2,1%). На оставшиеся 48,2% приходится 394 эмитента. В 3 эшелоне почти половину рынка (48,2%) занимают банки (27,2%) и строители (21%). Также в пятерук лидеров входят финансы (14%), ипотечные агенты (10,4%), лизинг (5,9%). Реальный сектор занимает около 20% рынка.

На американском рынке в третьем эшелоне превалируют телекоммуникационные компании с долей более 25%, строители с долей 15%. Также около 15% занимают нефтедобывающие компании, но высока доля реального сектора и услуг: 10% занимают центры красоты, около 8% — аптечные сети и логистика. Значима доля различных химических производств и медицинских центров.

Но и в принципе, подход к определению ВДО в России и США совершенно разный: в США невозможно представить себе на долговом рынке компании с выручкой несколько миллионов долларов, в то время как в России таких компаний — много. А с выручкой в десяток миллионов долларов они формируют костяк рынка ВДО. В США же к рынку ВДО относят компании с не инвестиционным рейтингом и оборотом в сотни миллионов долларов.

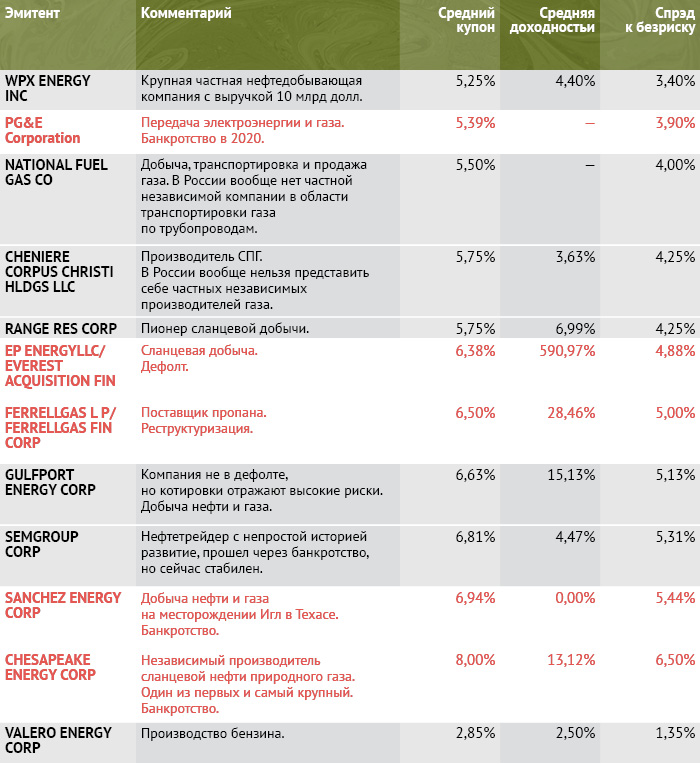

Рассмотрим для сравнения нефтяной сектор.

На российском рынке он представлен такими крупными производителями как:

Независимых добывающих компаний на публичном долговом рынке нет, но их и в принципе можно пересчитать по пальцам рук.

В ВДО представлено оптовое направление рынка: частные нефтетрейдеры.

Некоторые из них являются классическими нефтетрейдерами без собственной инфраструктуры, у других есть в собственности нефтебазы, бензовозы, сети АЗС.

На рынке США среди ликвидных торгуемых выпусков большинство компаний представляют собой производителей нефти и газа, классический нефтетрейдер только один.

В России сложно себе представить независимые добывающие газовые компаний, в США же их очень много, как и дефолтов, после падения котировок в апреле.

Как видно, купоны по компаниям ВДО в США дают премию к безриску около 4-6%, в России — 7-9%. Таким образом, в принципе, доходности по классу инструментов сопоставимы и для тех, кто предпочитает валютные сбережения и имеет высокую долю расходов в валюте, можно рассматривать американский рынок ВДО, но этот рынок нужно понимать (в принципе, как и российский) и разбираться в каждом эмитенте отдельно, чтобы не попасть в список дефолтов. Ориентироваться только на уровень рейтинга и доходность — нельзя.

Возвращаясь к нефтяной отрасли, если в США проблемы падения цены на нефть оказались не только международными при экспорте, но и внутренними (благодаря высокой конкуренции): на некоторых заправках BP стоимость топлива снижалась до 99 центов/галлон (3,785 л) или менее 20 руб./л., то в России производители были поддержаны Правительством и регулирующими органами (ФАС) и из недели в неделю только повышали оптовые цены в рублях для сдерживания своих убытков на экспорте.

В России цена выросла с начала года на 10 000 рублей за тн. (в среднем) или 20%, в то время как в США цены упали на 20%.

И если рост оптовых цен в России несущественно отразился на трейдерах (их маржа на 1 тн примерно одинаковая, только потребовался дополнительный оборотный капитал для сохранения объемов поставок в прежнем размере), то при ограничении и контроле розничных цен пострадали независимые сети АЗС, у которых нет прямого доступа к оптовым закупам. Но долго такая ситуация продолжаться не может и повторятся условия почти каждого года: после многочисленных обращений оптовые цены будут снижены Роснефтью и другими монополистами, иначе независимые сети будут поднимать цены и возникнет социальное напряжение.

Помимо отраслевой специфики, у каждого эмитента как в России, так и в США, есть своя индивидуальная специфика: от состава акционеров, до конкретных реализуемых проектов и структуры выручки, инвестиционных затрат.

Все эти факторы необходимо учитывать при принятии инвестиционного решения о приобретении того или иного выпуска.