Одним из наиболее значимых событий для рынков за прошедшие две недели явилось завершение технического процесса списания части греческого государственного долга. В результате государственный долг Греции сократился на 85 млрд. евро. Какого-либо негативного воздействия на фондовые рынки или банки это событие не вызвало. Во-первых, потому что списанию долга предшествовали длительные переговоры, во-вторых, потому что списанию долга предшествовало предоставление банкам со стороны ЕЦБ кредитов на 0,5 трлн. евро под 1% годовых.

Что касается рынка нефти, то здесь рост цен остановился и прошедшие две недели цены держались на достигнутых ранее высоких уровнях. Так с момента выхода нашей последней передачи, стоимость нефти выросла на символические 0,6%. Баррель нефти на сегодня стоит 125,82 долл.

Причиной такой динамики цен на нефть является сохраняющаяся напряженная ситуация вокруг Ирана и опасения, что Израиль в ближайшее время может начать военные действия против исламской республики.

В очередной раз отмечу, что не смотря на все возрастающую вероятность военного конфликта между Ираном с одной стороны и Израилем с США с другой, в своих прогнозах цен на нефть мы исходим из того, что военных действий все-таки удастся избежать. Наш прогноз цен на нефть на ближайшие годы вы можете видеть на своих экранах

Индекс ММВБ за прошедшие две недели продолжил свой рост: за время, прошедшее с момента нашей последней передачи, рост индекса составил 0,5% (с начала года рост составляет 14,4%). Капитализация российского фондового рыка равняется 28,4 трлн руб. Коэффициент P/E находится на уровне 5,8. Для сравнения P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой 13. По нашему мнению, справедливым для российского фондового рынка на конец 2012 является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 59% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2550 пунктов.

Если же посчитать значение индекса ММВБ на основании не прогнозных прибылей и прогнозных процентных ставок, а текущих процентных ставок на рынке облигаций и прибылей компаний, входящих в индекс ММВБ, полученных этими компаниями за последний год, то мы получаем, что текущее значение индекса ММВБ должно составлять 2212. Разница текущего и расчетного значения индекса ММВБ составляет 38%. Эту разницу мы называем индекс Арсагеры. Его исторические и текущее значения вы можете сейчас видеть на своих экранах. Значение индекса Арсагеры можно трактовать как то, на сколько процентов должен измениться индекс ММВБ, чтобы достичь своего справедливого с фундаментальной точки зрения уровня. Таким образом, чтобы компании, входящие в индекс ММВБ были оценены адекватно тем процентным ставкам, которые существуют на рынке облигаций и тем прибылям, которые компании уже получили за последний год, индекс ММВБ должен вырасти на 38% с текущих значений.

Мы ожидаем, что по итогам 2012 года рост денежной массы составит 30%. Таким образом денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

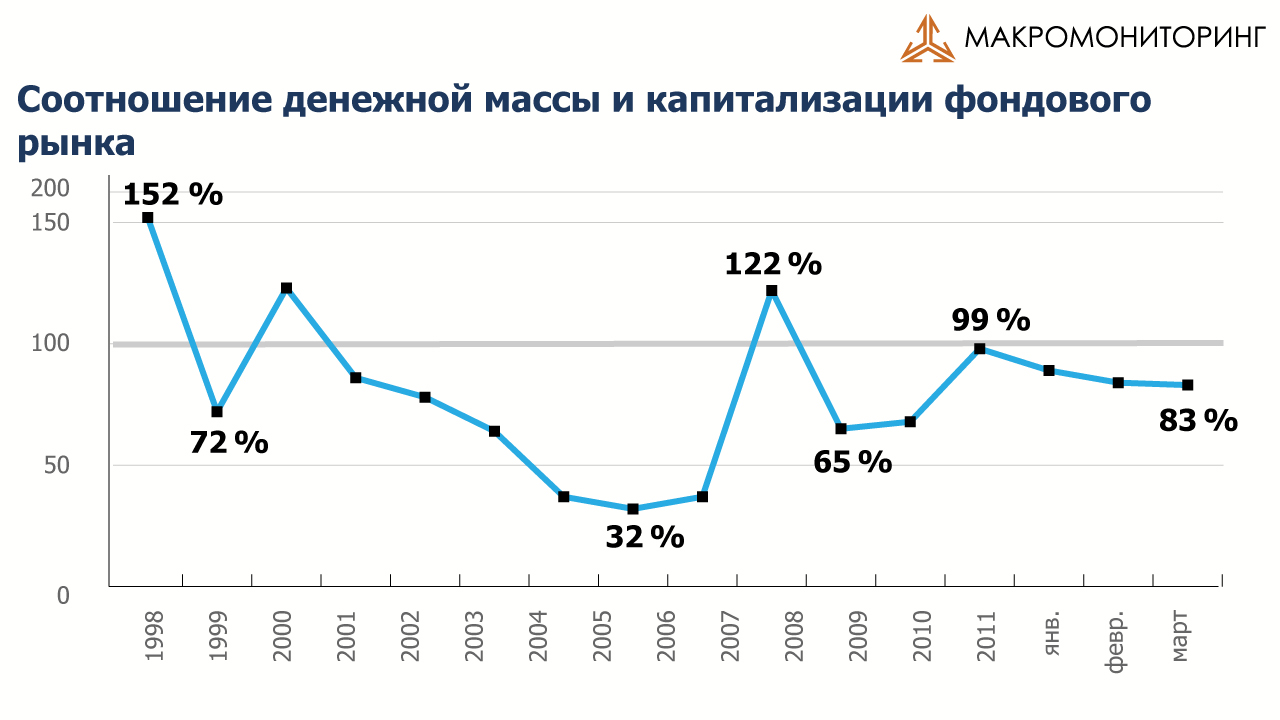

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%. В конце 2011 года соотношение денежной массы к капитализации фондового рынка составляло 100%. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

Каких-либо новостей, касающихся экономики России, которые позволили бы нам изменить свое позитивное отношение к российскому фондовому рынку не выходило.

Что касается курса рубля, то за время прошедшее с момента выхода предыдущей передачи он снизился на 2% до уровня 29,60 рублей за доллар

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка существенно не изменились.

Международные резервы России с 17 февраля по 2 марта увеличились на 7,2 млдр долл. до уровня в 511,6 млрд долл.

Инфляция в РФ с 28 февраля по 5 марта 2012г. составила 0,1%. С начала этого года рост уровня потребительских цен составил 1%, против 3,3% за аналогичный период прошлого года. Таким образом, в годовом выражении индекс потребительских цен продолжает оставаться на уровне 3,8% по сравнению с 6,1% по итогам 2011 года. Основной причиной этого является то, что в преддверии выборов повышение тарифов было перенесено с начала года (как это происходило до сих пор) на лето, с целью искусственного занижения уровня инфляции перед выборами.

Поэтому мы ожидаем, что текущий низкий уровень инфляции (около 4%) сохранится до лета, а в оставшиеся месяцы года инфляция начнет ускоряться. Мы ожидаем, что по итогам года инфляция составит 7,3%. Официальный прогноз правительства по инфляции на 2012 год равняется 5-6%.

Что касается рынка облигаций, то за время прошедшее с момента предыдущей передачи доходности на нем изменились незначительно: в корпоративном сегменте доходность снизилась на 6 базисных пунктов, в муниципальном – на 2.

Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 22%, а по муниципальному – на 24%.

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет почти 6 лет, а в группе 5.2 – почти 3 года.

Что касается рынка недвижимости Санкт-Петербурга, то за последние две недели цены на вторичном рынке выросли на 0,5%, на первичном – на 2,7%. С начала года рост цен на вторичном и первичном рынках составляет 2,8% и 5,8% соответственно. Мы считаем, что по итогам года рост цен на недвижимость в Петербурге составит 15%.