Компания Институт стволовых клеток человека провела презентацию по итогам двух лет прошедших после IPO, а также представила стратегию развития до 2016 года. В ближайшие годы предполагается очень активный рост, и это должно положительно отразиться на капитализации компании.

На мой взгляд, для инвесторов и акционеров особенно интересны перспективы развития портфеля проектов, так как от этого полностью зависят финансовые и операционные показатели компании. Если перед IPO она имела всего один продукт на рынке, то сейчас таких продуктов уже четыре, а к 2016 году их будет девять, что значительно увеличит темпы роста выручки.

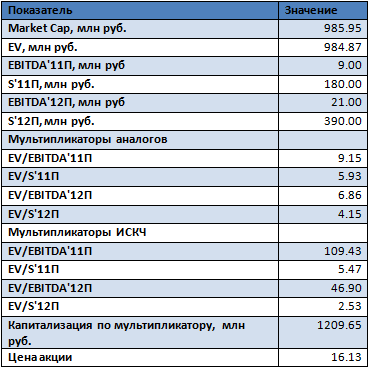

К 2016 году объем выручки прогнозируется на уровне 3,6 млрд руб., а в 2012 году она ожидается в размере 390 млн руб., то есть всего за 4 года будет показан более чем девятикратный рост. Я ожидаю, что в 2011 году выручка составит около 180 млн руб. при рентабельности по EBITDA на уровне около 5%.

Основной объем выручки ИСКЧ сейчас приносят услуги забора, выделения и хранения стволовых клеток пуповинной крови, которые по последней отчетности по РСБУ за 9 месяцев 2011 года составляют 96% от общего объема. Еще 4,3% — доходы от услуги SPRS-терапии, в 2011 году они составят около 5%. Таким образом, 95% от выручки приносят услуги проекта Гемабанк. В 2012 году ее доля от этой услуги составит около 8%, то есть около 31 млн руб., к 2016 году она снизится до 6,6%.

При этом число заключенных договоров у Гемабанка увеличивается. По предварительным данным, в 2011 году их стало больше на 6,4%, и сейчас компания занимает на российском рынке 56%, что также предполагает увеличение доли. Стабильность в этом сегменте в настоящее время очень важна для компании, так как продажи «Неоваскулгена», которые должны начаться во 2-м квартале 2012 году, больших уровней вряд ли быстро достигнут, но в долгосрочном периоде этот препарат станет одним из основных факторов для роста выручки.

Так, в текущем году доля продажи этого препарата в общем объеме выручки составят около 9%, то есть 35 млн руб., а через четыре года она составит уже 45%. Поскольку аналоги «Неоваскулгена» появятся в России только через 3-5 лет, компания имеет отличные перспективы для получения большого сегмента на рынке в будущем. При этом к 2016 году доля в выручке ИСКЧ от проекта Гемабанк снизится до 15% против 74%, ожидающихся в 2012 году. В новом году были запущены продажи по проекту Гемаскрин, которые по итогам года принесут около 5% от общей выручки, а к 2016-му эта доля вырастет до 16%. Кроме того, в 2012 году начнутся продажи еще по нескольким проектам. В частности, по SPRG-терапии, банкированию репродуктивных клеток и тканей и дистрибуции оборудования для клеточного процессинга (Cytori).

Такая диверсификация портфеля проектов является основной для стабильного развития, что позволит компании значительно увеличить и финансовые результаты. Если в 2012 году рентабельность по EBITDA ожидается на уровне 5%, то, благодаря активному развитию проектов и успешной коммерциализации, в 2016 году показатель составит по бизнес-плану 52%. Естественно, что это прогнозные значения, а реальные могут быть несколько меньше.

Неудивительно, что в связи с таким активным развитием инвестиционная программа на четыре года запланирована на уровне 1,022 млрд руб., при этом привлеченные средства составят только 50% от этой суммы. В свою очередь 49% от инвестиционных расходов составят расходы на расширение производственных мощностей.

Целевая цена акций ИСКЧ до конца года — 16,13 руб., что предполагает потенциал роста более 20%. Большое значение будет иметь отчетность по МСФО за 2011 год, которая, по словам менеджмента компании, должна выйти в июне текущего года. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум 3-5 лет.