Федеральная сетевая компания ЕЭС опубликовала отчетность по МСФО за 6 месяцев 2013 года. Согласно вышедшим данным, выручка от услуг по передаче электроэнергии составила 73,9 млрд рублей (+13,1%, здесь и далее г/г). Причиной роста послужил 11% рост тарифа на передачу электроэнергии, а также увеличение на 2% заявленной мощности потребителей. Прочие статьи доходов, а также выручка от продажи электроэнергии и поступления от технологического присоединения к сетям показали разнонаправленную динамику. В результате общие доходы ФСК ЕЭС составили 76,88 млрд рублей (+12%).

Операционные расходы компании за 1-е полугодие 2013 росли опережающими выручку темпами (+24,4%) и составили 66,3 млрд рублей. Положительная динамика пришлась на крупнейшие статьи расходов: амортизацию (+36%), затраты на оплату труда (+15%), расходы на приобретение электроэнергии (+9%). Кроме того, по сравнению с шестью месяцами 2012 года, начисление резерва под обесценение дебиторской задолженности увеличилось почти вдвое, составив 3,7 млрд рублей.

В отчетном периоде финансовые доходы в размере 2 млрд рублей превысили финансовые расходы. А самым существенным фактором оказавшим влияние итоговый чистый убыток стала переоценка пакета акций Интер РАО ЕЭС и Россетей, составившая почти 23 млрд рублей. Это не стало сюрпризом для инвесторов – за первое полугодие 2013 года бумаги Интер РАО на Московской Бирже подешевели почти вдвое.

Как итог, чистый убыток ФСК составил 10,9 млрд рублей против прибыли в 4 млрд рублей годом ранее.

Говоря об инвестиционных перспективах компании, необходимо упомянуть два важных момента. Во-первых, это соотношение цен бумаг ФСК и Россетей, определенных для осуществления допэмиссии бывшего Холдинга МРСК. Напомним, что одна акция ФСК тогда была оценена в 0,2836 рублей, а одна обыкновенная акция Россетей в 2,79 рублей. Таким образом, заданный коэффициент 9,83 продолжает служить инвесторам среднесрочным ориентиром инвестиционной привлекательности. До тех пор, пока Россети будут продолжать демонстрировать слабые финансовые результаты, ФСК, теперь уже дочерней компании, будет сложно показать динамику, существенно отличную от котировок материнской компании.

Во-вторых, это инвестиционная программа компании, которая в следующие 5 лет (до 2017 года включительно) составит 775 млрд рублей. Проблемной стороной вопроса является привлечение источников финансирования. В прошлом ФСК проводила неоднократные допэмиссии по цене ниже балансовой, но, похоже, что в этом году произошел некоторый слом этой негативной для миноритарных акционеров тенденции. В 2013 году на Московской Бирже был размещен первый транш инфраструктурных облигаций сроком 35 лет на общую сумму 30 млрд рублей. На наш взгляд, это вполне рациональное решение в рамках управления акционерным капиталом – в данный момент компания сохраняет потенциал привлечения долговой нагрузки.

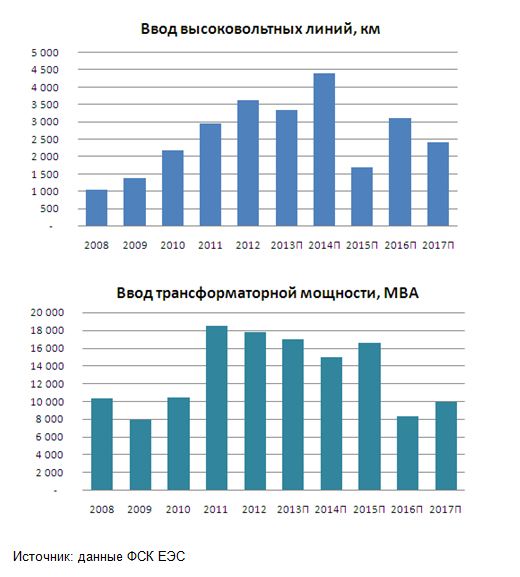

Капитальные затраты компании, объем которых, как мы уже говорили, в следующие 5 лет должен составить 775 млрд рублей (включая НДС). Напомним, что компания планирует ввести 66 870 МВа трансформаторной мощности и почти 15 тысяч км электросетей.

В то же время за период с 2008 по 2012 год ФСК потратила на инвестиционную программу порядка 773 млрд рублей (с НДС). За тот же период был осуществлен ввод 65 005 МВа трансформаторной мощности и 11,2 тыс. км. Таким образом, получается, что на больший физический объем вводимых объектов, ФСК планирует потратить те же 775 млрд рублей. Получается, государственной компании придется экономить и сверхэффективно осуществлять капитальные затраты. На наш взгляд, оценка необходимого объема финансирования в будущем может быть пересмотрена. Напомним, что Олег Бударгин, Председатель Правления ФСК, ранее высказывался о необходимости увеличить объем финансирования инвестпрограммы до 200 млрд рублей ежегодно. Однако, к счастью инвесторов, эта инициатива не была поддержана Минэнерго.

С учетом всего вышесказанного, мы считаем, что потенциальных инвесторов ждет множество рисков, связанных с инвестированием в бумаги электросетевой компании. Акции ФСК ЕЭС в список наших приоритетов не входят.