Не только золото, но и нефть при определенных условиях становится инструментом сохранения богатства.

Проводимые программы количественного смягчения оказывают сильное влияние на накопление запасов ликвидных товаров, и прежде всего нефти.

Запасы нефти стали таким же инвестиционным активом, как векселя или казначейские облигации. Нефтяные компании, имеющие свободный кэш, если хотят сохранить его в максимально ликвидном виде, не могут получить даже 0,2% доходности.

В таких условиях они вынуждены хранить свой кэш в запасах нефти. Разумеется, что они это делают до того момента, пока существуют перспективы сохранения текущей монетарной политики.

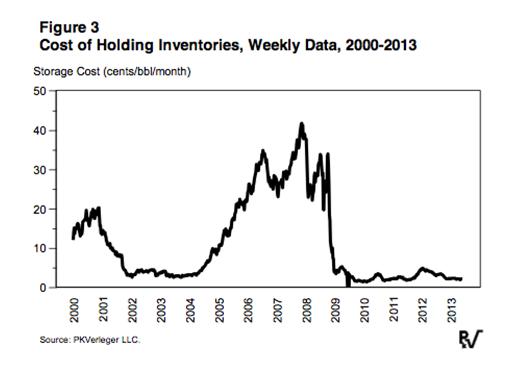

О том, что хранение запасов нефти стало нормальным инвестиционным процессом, свидетельствует следующий график. Он показывает изменение стоимости хранения одного барреля нефти с 2000 по 2013 год.

Как мы видим, с пика 2008 года, когда стоимость хранения одного барреля нефти составляла 40 центов в месяц, цена упала в 10 раз: до 4 центов в месяц.

Если посмотреть на разницу цен нефти на спот и на трехмесячный фьючерс, то мы увидим, что контанго составляет порядка 30-40 центов. Таким образом, хранение нефти дает прибыль порядка 0,7-1% при неизменных ценах.

У меня нет данных, сколько сейчас составляют средние запасы нефти за какой-либо период. Но нет сомнений, что они значительно превышают потребности.

Смена монетарной политики – а дело именно к этому сейчас идет, - может привести к масштабной ликвидации запасов нефти и сильному падению цен на нее.

По мере роста процентных ставок использование запасов нефти в качестве инструмента сохранения богатства станет невыгодным.

На рисунке внизу показано изменение цен на WTI и 10-летние US Treasuries за последние три года. Как мы видим, трежеря уже в значительной степени отыграли предстоящее (если оно будет) завершение QE3. Нефть еще это завершение не отыграла.

Может быть завершение или сокращения QE3 в этом году не последует, или обострение ситуации на Ближнем и Среднем Востоке спровоцирует новый скачок цен на нефть. Но, учитывая, что при низких расходах на хранение нефти сформированы ее избыточные запасы, едва ли нефть обновит максимумы, установленные в последние пять лет.

А учитывая начавшийся залоговый коллапс, существует высокая вероятность резкого падения цен на нефть.