|

Рубль возобновил снижение на торгах в четверг, хотя выше области 62 руб. доллару подняться не удалось благодаря смягчающему давление эффекту со стороны нефтяного рынка, где сорт Brent обновил долгосрочные максимумы, нарушив целостность уровня 80. По итогам сессии доллар и евро подорожали в среднем на 0,6%. Расстановка сил для российской валюты остается прежней. Над отечественным рынком продолжает витать дух новых санкций, которые готовит Вашингтон; Минфин продолжает скупать валюту; развивающиеся рынки продолжают страдать от роста процентных ставок в США. В четверг доходность 10-летних трежерис обновила 7-летние максимумы на уровне 3,105%. В качестве неравноправного противодействия выступают дорогая нефть и налоговый период. Неравноправный он по причине отвязки курса рубля от динамики черного золота и нейтрализации налоговых выплат за счет интервенций Минфина. На этом фоне уже почти месяц рубль не может протолкнуть доллар под отметку 61 руб., хотя и смог отойти от минимумов, достигнутых 11 апреля. Общая обстановка продолжает говорить против нашей валюты, которая выглядит сильно недооцененной в сравнении с текущими уровнями нефтяных цен. Так что если по доллару в ближайшие дни назреет коррекция, рубль может предпринять попытки более уверенного восстановления, при условии что Brent не привлечет агрессивную фиксацию прибыли. Вышеупомянутый уровень 61 руб. остается ключевым барьером на пути к укреплению «россиянина». Игорь Ковалев, аналитик ГК ИнстаФорекc |

Рубль сильно недооценен

Нефть: быкам нужно закрепить успех

|

Накануне нефть марки Brent впервые с ноября 2014 года пронзили отметку 80, коснувшись области 80,50. Правда, не обошлось без фиксации прибыли, в результате которой баррель практически вернулся на исходные позиции. Но сам факт нарушения целостности психологически важного уровня подтверждает серьезный настрой быков. Трейдеры продолжают отыгрывать ужесточение условий на мировом рынке нефти. Этому способствует прежде всего ожидаемое сокращение предложения со стороны Ирана. К слову, вчера Трамп заявил, что санкции в отношении Тегерана будут «очень жесткими». Оптимизм участников рынка также подогревает предстоящий саммит ОПЕК+ в Вене, до которого осталось чуть больше месяца. Однако ситуация здесь выглядит неоднозначно. В то время как общие ожидания игроков формируются на основе потенциальной пролонгации сделки, присутствует риск того, что ряд экспортеров выступит как минимум за смягчение квот, сославшись на то, что участники соглашения уже практически выполнили свою задачу, а до завершения текущего пакта еще полгода. Так что по мере приближения встречи производителей на рынке могут всплыть сомнения такого рода, которые заставят быков умерить пыл. Несмотря на вчерашнюю коррекцию в ходе вечерних торгов, которая носила сугубо технический характер и выглядела вполне закономерной после столь агрессивного ралли, перспективы Brent по-прежнему выглядят неплохо. Сочетание присутствующих сейчас на рынке фундаментальных факторов и реалий оправдывает текущие цены и может подтолкнуть баррель еще выше. Первоочередная задача быков на данный момент – возвращение выше 80 и подтверждение пробоя важного уровня. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

Три события дня на Forex. 18 мая 2018

|

Резвый старт иены существенно испортил настроение Банку Японии. На своем последнем заседании он был вынужден отказаться от конкретных сроков достижения инфляцией таргета в 2%, что было воспринято некоторыми инвесторами как роспись в собственном бессилии. Весной ситуация в паре USD/JPY существенно изменилась. «Быки», пользуясь ростом доходности 10-летних казначейских облигаций США к 7-летним максимумам, пошли в затяжную атаку. Серьезное ослабление валюты Страны восходящего солнца вкупе с ростом цен на нефть марки Brent к отметке $80 за баррель должны придать ускорение японской инфляции во второй половине 2018. Правда для начала нужно пережить апрельскую статистику, которая отнюдь не радует глаз Совета Управляющих BoJ... |

Прогноз форекс на 18.05.2018

И вверх не можем, и вниз не хотим

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EUR/USD: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок в область 1,1770 на фоне умеренно негативной динамики кредитных рынков, где доходность 10-летних государственных облигаций Германии незначительно снижается по отношению к своим аналогам из Соединенных Штатов и Великобритании. С другой стороны, на доллар давление может оказать товарный рынок, где наблюдается восходящий тренд по энергоносителям и промышленным металлам. Поскольку единая европейская валюта снижалась четыре дня подряд на этой неделе, то сегодня можно ожидать закрытия “шортов” перед выходными, что вызовет рост котировок пары. Торговая рекомендация: флэт 1,1770-1,1850.

GBP/USD: Сегодня есть две причины для открытия позиций Buy. Во-первых, мы наблюдаем позитивную динамику на кредитных рынках, где доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из Соединенных Штатов и Германии, что будет поддерживать британский фунт. Во-вторых, нефть штурмует новые высоты и обновляет максимум с ноября 2014 года, что также позитивно для британской валюты, ввиду сильной корреляции GBP/USD и Brent. На рынке нефти сейчас устойчивый восходящий тренд сформированный ожиданиями сокращения поставок углеводородов из Ирана и Венесуэлы. Сегодня я ожидаю роста котировок Brent в область 80$/баррель. Торговая рекомендация: Buy 1,3500/1,3475 и take profit 1,3550.

USD/JPY: Восходящий тренд набирает обороты и в первой половине дня можно ожидать продолжения этой тенденции. На долговом рынке дифференциал доходности 10-летних государственных облигаций Соединенных Штатов и Японии демонстрирует рост, что будет позитивно отражаться на котировках пары. Рано утром Япония опубликовала отчет по инфляции за апрель, где было зафиксирован снижение показателя с 1,1% до 0,6%. Для йены это негативный сигнал, поскольку низкая инфляция не позволит Банку Японии завершить программу стимулирования в марте 2019 года. Фондовые площадки в Азии сегодня торгуются в “зеленой зоне”, что также позитивно для пары, ввиду ее корреляции с рынками акций. Торговая рекомендация: Buy 110,70/110,50 и take profit 111,06.

Горячев Александр, аналитик компании FreshForex |

Просто сон...

|

Приснилось мне, что нахожусь на работе... Стоят люди как бы в очереди... Много... Я от них отхожу в сторону и прикладываю руки ко рту рупором и кричу громко: это последняя битва за наши души... проснулся. Очень странно как то, что запомнились слова. Редко бывает, обычно простые образы. И творой сон в туже ночь. Снится что смотрю утром на деревья, весна, почки набухли на тополях. А вечером обратил внимание, что листья то уже распустились и довольно таки большие, поболе березовых листочков. Вот такие пироги не торговые. |

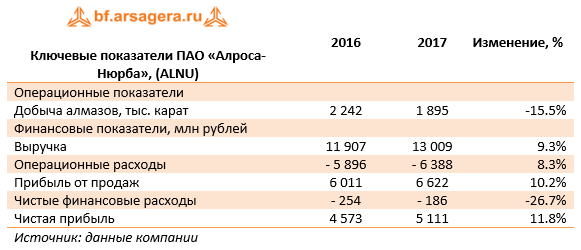

АЛРОСА-Нюрба (ALNU) Итоги 1 кв. 2018 года: добыча снижается, но прибыль растет

|

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

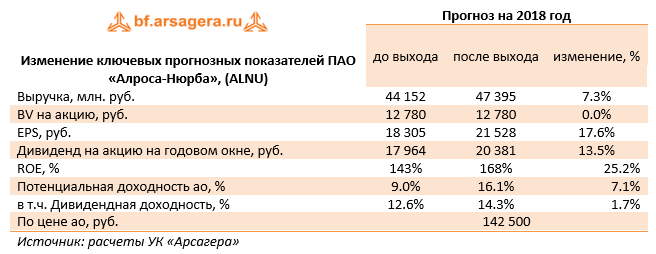

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов. Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы. Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб. Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании. ___________________________________________

|

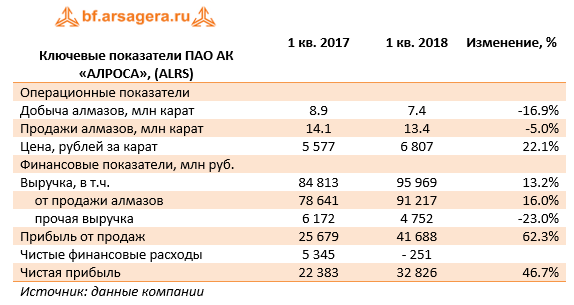

АЛРОСА (ALRS) Итоги 1 кв. 2018 года: рост цен и снижение зарплат благотворно сказались на прибыли

|

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

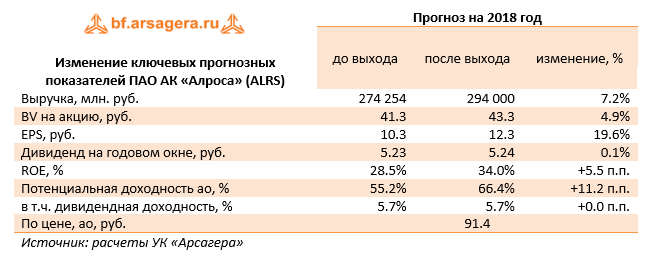

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб. Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам. В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей. Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб. Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла. Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании. Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО. Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона. ___________________________________________

|

Нижнекамскнефтехим (NKNC, NKNCP) Итоги 1 кв. 2018 г.: финансовые статьи сменили курс

|

Нижнекамскнефтехим раскрыл отчетность за первые три месяца 2018 г. по РСБУ. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании составила 41,7 млрд руб., продемонстрировав рост на 4,2%. Затраты напротив снизились на 0,9%, составив 35,9 млрд руб. Ключевая статья издержек – расходы на сырье и материалы – сократилась на 7,9% до 18,5 млрд руб. примечательно, что это произошло на фоне повышения мировых цен на нефть (а значит, и на продукты ее прямой перегонки, используемые в качестве сырья в нефтехимии). Рост расходов на энергию составил 10,6% (5,3 млрд руб.). Отметим также рост коммерческих расходов на 0,9% до 2,3 млрд руб. и управленческих расходов – на 9,1% до 1,7 млрд руб. В итоге операционная прибыль компании увеличилась в 1,5 раза до 5,8 млрд руб. В отчетном периоде процентные доходы сократились вдвое - до 100 млн рублей на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года. Долг на балансе компании отсутствует. По итогам отчетного периода компания отразила отрицательное сальдо прочих доходов/расходов в размере 530 млн руб. против прошлогоднего положительного результата - 2,9 млрд руб. Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 23,1%, составив 4,2 млрд руб. Результаты компании за 1 кв. 2018 г. оказались несколько лучше наших ожиданий в части более низких операционных расходов. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, снизив прогноз себестоимости, что привело к некоторому росту потенциальной доходности. Мы вернемся к обновлению модели после выхода годового отчета, где, как мы надеемся, будут раскрыты структура выручки и операционные показатели за 2017 год. Помимо всего прочего, отметим, что второй год подряд Совет директоров рекомендовал не выплачивать дивиденды по итогам года; как следствие, привилегированные акции после проведения годового собрания получат право голоса. В своих прогнозах мы закладываем возвращение к дивидендным выплатам не ранее 2021 года, когда будут пройдены основные этапы капвложений, направленных на расширение производственных мощностей. При этом мы считаем, что на фоне солидной чистой прибыли, нулевого долга и внушительного собственного капитала (более 130 млрд руб.) полный отказ от выплаты дивидендов выглядит слабо обоснованным. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления. ___________________________________________

|

P/BV — сколько. ты. стоишь?

|

Продолжаем разбор мультипликаторов. Сегодня поговорим о мультипликаторе P/B — он же P/BV — он же Price/Book Value P/BV (Price/Book Value) — Мультипликатор, который позволяет соотнести собственный капитал компании с ее капитализацией на фондовой бирже. Как считать?P/BV = Капитализация / (Активы компании — долги)

Бытовой примерОчень просто бытовой пример — это покупка кошелька. Есть 2 кошелька, каждый из которых стоит 1000 рублей, но — в первом кошельке лежит 2000 рублей — во втором кошельке лежит 500 рублей — в третьем кошельке лежит счет на оплату в 200 рублей, который вам нужно заплатить (стоимость самого кошелька = 0) Считаем их P/BV:— кошелек 1: 1000 / 2000 = 0.5 (покупаем со скидкой 50%)— кошелек 2: 1000 / 500 = 2 (переплачиваем в 2 раза)— кошелек 3: 1000 / -200 = -5(все плохо) P/BV на фондовом рынке.Теперь оценить компании из списка ниже, по их P/BV вы можете очень легко.

P/BV мультилпикатор на financemarker.ru Как видите, многие наши компании торгуются дешевле, чем стоимость их собственного капитала. Отсюда и слова о том, что Российский фондовый рынок недооценен. Где брать данные?На financemarker.ru мы предоставляем как уже рассчитанные P/BV, так и первичные данные, необходимые для его расчета (капитализация, собственные капитал). Чтобы проделать весь путь самостоятельно, на сайте Московской биржи вам нужно взять капитализацию, а в финансовом отчете компании на странице баланса вы найдете собственный капитал (отчеты также доступны у нас, либо на сайте раскрытия e-disclosure.ru) |