|

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за май (предыдущее значение 1.4% г/г; прогноз 2.4% г/г). 15.30 мск. Еврозона: Пресс-конференция ЕЦБ. 15.30 мск. США: Изменение объема розничной торговли за май (предыдущее значение 0.3% м/м; прогноз 0.4% м/м). EUR/USD: Повышение ставки ФРС США не смогло оказать сильной поддержки доллару, несмотря на то, что руководители FOMC заявили о возможности двукратного повышения ставок во втором полугодии. Изначально инвесторы ожидали, что FED повысит ставку только один раз, на сентябрьском заседании. Почему же доллар не вырос? Ответ состоит из двух частей. Во-первых, инвесторы ждут сегодня от ЕЦБ сигнала на сокращение программы QE, поскольку ряд руководителей Центробанка об этом заявляли в начале месяца. Во-вторых, министр финансов Италии Джованни Триа в понедельник заявил о том, что страна не будет выходить из еврозоны. Инвесторы долго ждали обоих событий и теперь полностью приключили внимание на данные факторы. Стоит также отметить умеренно восходящий тренд по золоту, что также позитивно для евро, ввиду прямой корреляции двух инструментов. Торговая рекомендация: Buy 1,1787/1,1760 и take profit 1,1853.

GBP/USD: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок в область 1,3330 на фоне негативной динамики кредитных рынков, где доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. Статистика по розничной торговле Великобритании сегодня, на мой взгляд, не сможет оказать поддержку фунту, поскольку умеренный рост среднего заработка не позволяет рассчитывать на выход данных лучше медианы прогнозов. С другой стороны, высокий спрос на нефть может приободрить “быков” на наращивание длинных позиций, ввиду сильной корреляции Brent и GBP/USD. Запасы нефти в США снижаются, что толкает котировки вверх – это сезонный фактор, поскольку летом традиционно наблюдается повышенный спрос на нефтепродукты. Торговая рекомендация: флэт 1,3330-1,3440.

USD/JPY: Накануне пара достигла трехнедельного максимума (110,84), после чего мы увидели откат котировки вниз на фоне закрытия длинных позиций. Что это: разворот тренда или коррекция перед новым ростом? На мой взгляд, мы наблюдаем коррекционный откат. Американская экономика демонстрирует сильный рост, который ускорится этим летом. ФРС США в среду повысила прогноз по ВВП на текущий год с 2,7% до 2,8%. Для американского фондового рынка это позитивный сигнал- именно продолжение восходящего тренда на рынке акций будет способствовать укреплению пары, ввиду сильной корреляции USD/JPY и S&P500. Торговая рекомендация: Buy 110,20/110,00 и take profit 111,75.

Горячев Александр, аналитик компании FreshForex |

Всё внимание на ЕЦБ

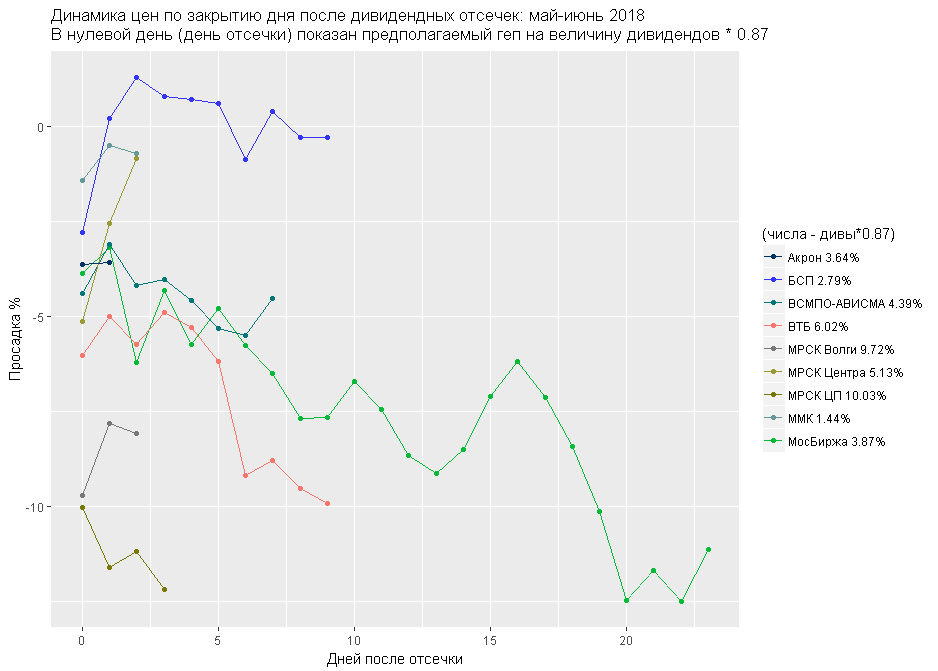

Дивгэпы на 13 июня 2018

|

Продолжаем наблюдения: МРСК Центра и ММК внутри дня закрыли дивгэпы, но откатили под закрытие. ВТБ, Мосбиржа, Ависма и теперь еще Акрон - все с похожей дивдохой - пока идут по одному шаблону. ЦП и Волга - из клуба 10% дивдохи - пока лежат. Волга по-лучше, а в ЦП хоронят любителей быстрых дивов, еще и земелькой сверху присыпают.

|

Покупка акций компании Danaher Corporation ($DHR): Инвестиционная идея от DTI

|

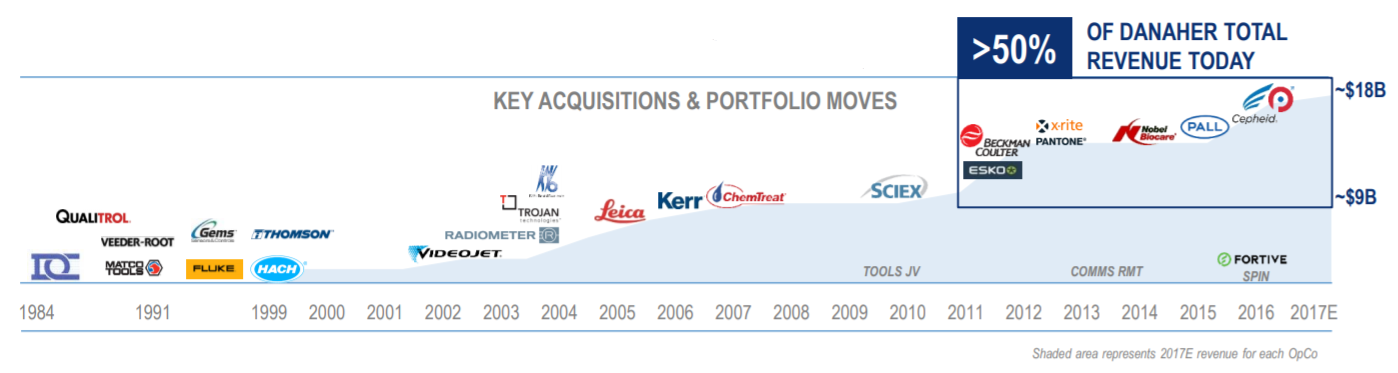

Биржа: NYSE Сект ор: Industrial GoodsОтрасль: Diversified Machinery Условия сделкиПокупка: по рынку 103,4 Стоп-лосс: 98,8 Тейк профит: первая цель 116, затем 125 Горизонт инвестирования: до 6 месяцев Краткая характеристика компанииDanaher Corporation — международный промышленный конгломерат, специализирующийся на медицинском оборудовании (в том числе диагностическом и стоматологическом) и очистке воды. Изначально компания была основана в 1969 году как фонд инвестиций в недвижимость, однако в 1984 вышла на рынок промышленного производства за счет приобретения 12 компаний. С тех пор Danaher совершила еще более 20 поглощений, многие из которых оказались успешными (см рис. 1):

Рис. 1. Слияния и поглощения Danaher Corporation ($DHR). Источник: Danaher Рыночная капитализация Danaher составляет $72 млрд. Штаб-квартира компании расположена в Вашингтоне. Общая информация о финансовом состоянии Danaher Corporation представлена в Таблице 1:

Таблица 1. Основные показатели Danaher Corporation ($DHR). Источник: MarketWatch Технический анализ (торговый план)

Рис. 2. Технический анализ акции Danaher Corporation ($DHR). Источник: TradingView Фундаментальный анализОт конкурентов Danaher отличают опережающие темпы роста продаж. В последнем квартале выручки компании выросла на 11,64% по сравнению с аналогичным кварталом годом ранее, в то время как отрасль в среднем выросла на 7,94% а сектор — на 5% (см. табл. 2).

Таблица 2. Рост выручки Danaher Corporation ($DHR). Источник: Reuters Danaher также остается прибыльнее конкурентов по отрасли и сектору (см. табл. 3).

Таблица 3. Показатели прибыльности Danaher Corporation ($DHR). Источник: Reuters При этом акции Danaher торгуются на сравнительно невысоком уровне по показателям price to earnings (28,56), price to sales (3,83) и price to book (2,65) — см. табл. 4.

Таблица 4. Оценочные показатели Danaher Corporation ($DHR). Источник: Reuters Дальнейший рост компании может быть обеспечен новыми поглощениями: у Danaher большой опыт оптимизации приобретенных компаний и интеграции новых брендов в свое портфолио. В марте этого года Danaher анонсировала приобретение Integrated DNA Technologies, разрабатывающей расходные материалы для отрасли молекулярной биологии. Законодательное ужесточение контроля качества используемой воды положительно скажется на бизнесе подразделения Danaher Water Platform, доходы которого составили 30% операционной прибыли группы в 2017 году. Стоит отметить, что подразделение Danaher, отвечающее за разработку медицинского оборудования и прочих продуктов категории Life Sciences, устойчиво к рецессиям: в кризисный 2009 год эти направления сократились лишь на 1%. Недавно ряд диагностических продуктов, которые производит компания, был признан критически важными Всемирной организацией здравоохранения (WHO). Это позволяет говорить об устойчивом спросе на продукцию Danaher. Больше аналитики и идей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook |

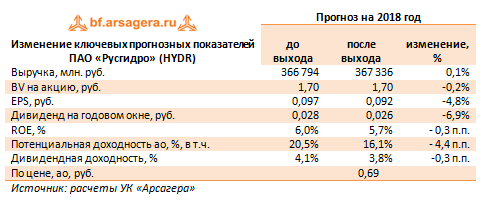

РусГидро (HYDR). Итоги 1 кв. 2018 года: рост прибыли благодаря субсидиям и разовым факторам

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании выросла на 0,9% - до 99,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 6,7%, составив 27,0 млрд руб. на фоне увеличения выработки электроэнергии на 7,1%. Такой рост был вызван высокими показателями выработки электроэнергии ГЭС на фоне высокой водности рек, а также более холодных температур в европейской части России. При этом цены на электроэнергию на годовом окне испытали слабое снижение как в европейской части России, так и в Сибири. Выручка «РАО ЭС Востока» снизилась на 0,7%, составив 54,3 млрд руб. Увеличение выработки электрической и тепловой энергии было компенсировано на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу РусГидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли более чем в 2 раза – до 10,4 млрд руб. Доходы сбытового сегмента компании (ЭСК РусГидро) снизились на 2,5% до 16,9 млрд руб. на фоне уменьшения объемов продаж и расторжением договоров энергоснабжения с покупателями. Рост прочей выручки, в основном обусловлен увеличением объема оказанных услуг по передаче электрической энергии по компаниям Субгруппы «РАО ЭС Востока»: АО «ДРСК», ПАО «Якутскэнерго» и ПАО «Магаданэнерго». Операционные расходы выросли на 7,5%, составив 84,8 млрд руб. Указанный рост был вызван увеличением расходов на топливо в связи с увеличением цены условного топлива по АО «ДГК» и увеличением отпуска электроэнергии и тепла станциями в основном по АО «ДГК» (+14,6% и +9%, соответственно), а также в результате ввода в эксплуатацию Благовещенской ТЭЦ и Якутской ГРЭС-2. Свою лепту внесло и увеличение затрат на услуги по передаче электроэнергии вследствие планового роста тарифов и увеличения объемов транспортировки электроэнергии в связи с увеличением полезного отпуска электроэнергии. Наконец, компания отразила увеличение амортизационных отчислений, что обусловлено ростом стоимости основных средств в результате ввода новых объектов (в частности, АО «Якутская ГРЭС-2), а также проведенными на объектах компании работами по реконструкции и модернизации объектов основных средств. В итоге операционная прибыль выросла на 13,4% - до 25,7 млрд руб. Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли РусГидро. Перейдем к финансовым статьям. Сокращение финансовых доходов до 3,0 млрд рублей (-7,5%) обусловлено снижением положительных курсовых разниц с 590 млн руб. до 10 млн руб. Проценты к получению сократились с 2,1 млрд руб. до 1,2 млрд руб. Дополнительно компания признала прибыль по производным финансовым инструментам в размере 1,46 млрд руб. в результате изменения справедливой стоимости беспоставочного форварда на акции вследствие повышения рыночной цены акций ПАО «РусГидро» в отчетном периоде. Финансовые расходы сократились на 18%, составив 1,75 млрд руб. на фоне удешевления стоимости обслуживания долга . В итоге чистая прибыль выросла на 23,4% ,составив 21,2 млрд руб. Скорректированная чистая прибыль составила 20,9 млрд руб., что на 2,5% выше аналогичного показателя 2017 года. По итогам вышедшей отчетности, мы не стали вносить в модель существенных изменений. Вместе с тем рекомендованный дивиденд в размере 0,02633 руб. на акцию оказался несколько ниже наших ожиданий. Это привело к тому, что потенциальная доходность акций компании незначительно сократилась.

Акции компании обращаются с P/E 2018 – 7,5 и P/BV 2018 около 0,4 и не входят в число наших приоритетов. ___________________________________________

|

Решение ФРС и запасы нефти в центре внимания

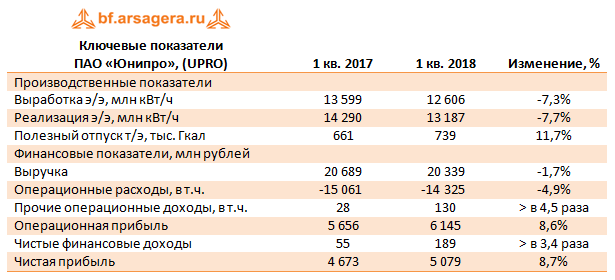

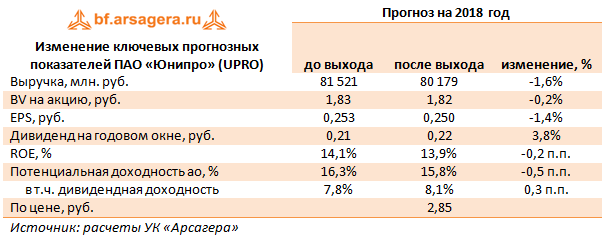

Юнипро (UPRO). Итоги 1 кв. 2018 года: рост прибыли на фоне растущей конкуренции

|

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Выручка компании сократилась на 1,7% - до 20.3 млрд руб. Основным фактором снижения явилось сокращение объема генерации на электростанциях компании в связи с увеличением конкуренции, а также по причине проведения плановых ремонтных работ на Сургутской ГРЭС-2. При этом негативный эффект от снижения выработки был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ Сургутской ГРЭС-2. Операционные расходы уменьшились на 4,9% - до 14,3 млрд руб., в том числе, за счет снижения расходов по ремонтно-восстановительным работам на энергоблоке №3 Березовской ГРЭС. В результате операционная прибыль компании выросла на 8,6%, составив 6,1 млрд руб. Чистые финансовые доходы увеличились в 3,4 раза, что связано с более высокой доходностью финансовых вложений. В итоге чистая прибыль Юнипро составила 5,1 млрд руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

Акции компании обращаются с P/E 2018 – 11,5 и P/BV 2018 - 1,5 и в число наших приоритетов не входят. ___________________________________________

|

AT&T одержал знаковую победу

|

Пока Россия отдыхала, весь остальной мир трудился в поте лица. К счастью за прошедшие 2 рабочих дня, которые для нас были выходными, ничего особенного не произошло и рынки в основной своей массе продолжали находится во флэте, периодически переходящему в слабо повышательный тренд. Однако по поводу этого слабо повышательного следует отметить, что в этих двух словах главным является слово «слабо», так как повышение можно заметить разве что под микроскопом. Котировки большинства акций держатся скорее вблизи нулевых отметок и лишь отдельные корпоративные истории периодически пытаются взбодрить рынок. Вчера наверное многие надеялись на позитивный эффект от встречи Трампа с Ким Чен Ыном. Встреча состоялась и завершилась можно сказать полным успехом, но на состоянии рынка это фактически никак не отразилось. Единственно, здесь можно предположить, что раз уж стороны добрались до этой исторической встречи, то участники рынка уже заложили в цены ее положительный эффект. А вот если бы что-то пошло не так, то тогда действительно можно было бы ожидать серьезного негативного влияния на рынок. Но к счастью все обошлось... Вообще следует признать, что мало что изменилось за последние дни. По-прежнему виден спрос в акциях технологических и биотехнологических компаний, а также в акциях сферы услуг. А вот хуже всего обстоят дела в акциях сырьевых компаний. Но и это вполне объяснимо - обстановка на рынке нефти нервная и совершенно неопределенная. Все боятся, что страны ОПЕК не смогут договориться по поводу поддержания низких объемов добычи нефти на ближайшем заседании ОПЕК в Вене 22 июня. Пока же свежие данные о добыче играют на руку, пожалуй, только нефтяным компаниям, разрабатывающие сланцевые месторождения. Именно они сейчас разворачивают добычу на полную мощность и продолжают возвращаться к объемам, которые были до начала падения цен на черное золото. Так, один акции одного из лидеров этого сектора - компании Chesapeake Energy (CHK, -2,24%) за прошедшую неделю выросли в цене более чем на 10% и вчерашнее падение можно расценивать как чисто техническую коррекцию после достижения значимого уровня сопротивления на отметке в $5. Несмотря на общероссийские выходные, торги иностранными акциями на бирже SPB проходили в том же самом режиме, что и на американских биржевых площадках. Так что вчерашний день был обычным торговым днем и как показали его итоги многие российские участники торгов также не ушли на отдых - активность российских трейдеров фактически осталась на таком же высоком уровне, как и в обычные рабочие дни. В итоге во вторник 12 июня было заключено 15 140 сделок с акциями 457 эмитентов на общую сумму почти 35 млн. долларов США.

Из огня да в полымя. Такую характеристику можно дать сегодняшнему дню по крайней мере для российских участников рынка. После праздника и сразу без раскачки в самый напряженный день текущей недели. Главное событие сегодняшнего дня это конечно публикация решения о процентной ставки в 21-00 мск по итогам 2-х дневного заседания Комитета по открытым рынкам ФРС США (FOMC). То, что ставка будет поднята еще на 0,25% ни у кого не вызывает сомнения и участники ранка уже наверняка заложили это событие в текущие цены. Здесь важно не столько само повышение ставки, сколько дальнейшие комментарии, которые мы услышим из уст Председателя ФРС Джерома Пауэлла на последующей пресс-конференции. И незамеченными и само повышение ставки, и пресс-конференция точно не пройдут. А значит, как обычно, в таких случаях мы увидим по крайней мере всплеск волатильности, а может быть даже и попытку участников рынка организовать какой-нибудь более - менее внятный поход вверх или вниз. Проблемка-то только в одном - куда? Вверх или вниз? В текущей ситуации шансы и для первого, и для второго равновелики. Но и это еще не все. Ведь сегодня среда и значит, как обычно, в 17-30 мск мы увидим свежие данные по запасам сырой нефти и нефтепродуктов. И здесь опять же как обычно прогнозы аналитиков можно сравнивать с гаданием на кофейной гуще. Американский институт нефти вчера вечером дал прогноз, что запасы сырой нефти должны вырасти на 800 тысяч по отношению к данным, полученным неделю назад. А вот мнение экспертов строго противоположно - их консенсусное мнение сходится к тому, что запасы должны сократиться на 1,4 млн. баррелей. И как всегда кто-то из них окажется неправ. Короче, все как всегда и совершенно ничего не понятно. Но есть и более определенные и при этом радостные новости. Главная корпоративная новость вчерашнего дня (и причем с нетерпением ожидаемая) - это решение суда о возможности поглощения AT&T (T) компании Time Warner (TWX). Суд принял сторону AT&T и полностью отклонил все возражения против заключения этой сделки со стороны американского правительства в лице Департамента юстиции. При этом надо понимать, что это действительно знаковое решение, так как теперь открываются возможности заключения аналогичным сделкам таким как Walt Disney (DIS) - Twenty One Century Fox (FOXA), CVS - Aetna (AET) и некоторым другим. Следует отметить, что первая реакция на решение суда в акциях AT&T (T) отрицательная - на премаркете эти акции теряют около 2%. Однако здесь надо отметить, что спрос на эти акции в последние несколько недель был очень силен и они только за последнюю неделю подорожали почти на 7%. Так что если снижение и будет, то оно будет временным и явно непродолжительным. Что же касается общего настроя сегодня, то его можно признать умеренно-позитивным и... конечно же выжидательным. До публикации решения о ставке мы вряд ли увидим какие-либо сильные движения, а вот после... Вероятность роста к падению можно оценить приблизительно как 60 к 40. Все же шансов, и главное - поводов (!!!) для роста все же больше, чем для падения. Вот с этим и будем жить вплоть до 21-00 мск. А там уже посмотрим по обстановке. А вдруг ФРС преподнесет нам какой-нибудь сюрприз? Топ - 10 лучших акций По итогам торгов 12 июня 2018 года

Топ - 10 худших акций По итогам торгов 12 июня 2018 года

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

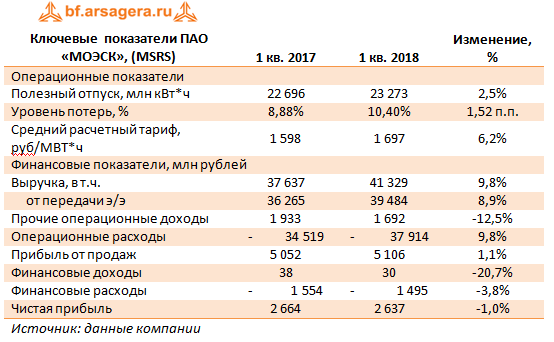

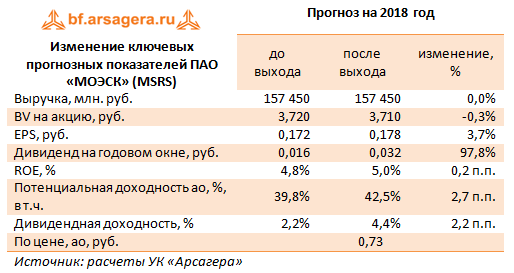

МОЭСК MSRS Итоги 1 кв. 2018 года: скромное начало года

|

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании прибавила 9,8%, составив 41,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 8,9% на фоне увеличения полезного отпуска электроэнергии на 2,5% и среднего расчетного тарифа на 6,2%. Величина прочих операционных доходов сократилась на 12,5% вследствие уменьшения доходов от выявленного бездоговорного потребления электроэнергии. Операционные расходы выросли аналогичными темпами, составив 37,9 млрд руб. Основными драйверами роста выступили затраты на электроэнергию для компенсации технологических потерь (+31,3%), сырье и материалы (+42,3%), а также резервы под обесценение дебиторской задолженности в размере 551 млн руб. (рост более чем в 5 раз). В итоге операционная прибыль МОЭСКа выросла на 1,1% – до 5,1 млрд руб. Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы остались на уровне 1,5 млрд руб. (-3,8%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 91,0 млрд руб. В итоге чистая прибыль компании снизилась на 1,0% до 2,6 млрд руб. Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,03163 руб. на акцию, распределив, таким образом, половину заработанной чистой прибыли по МСФО. По итогам внесения фактических данных, мы повысили наши ожидания по размеру дивидендов на годовом окне. В то же время на последующие годы мы пока моделируем выплату 25% чистой прибыли по МСФО в качестве дивидендов. В результате внесенных изменений итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 4 и P/BV 2018 около 0,2 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона». ___________________________________________

|

EURUSD: понижательные риски превалируют перед заседаниями Центробанков

|

По мере приближения итогов заседания Федрезерва быки по доллару умерили пыл на фоне сокращения рисков, однако в целом основные валютные пары продолжают торговаться в пределах ограниченных диапазонов, сосредоточившись на монетарной политике. EURUSD, получив поддержку в районе 1.1730, смогла выйти на положительную территорию. В ближайшие два дня эта пара привлечет особенно пристальное внимание рынка, ведь в четверг эстафету у американского регулятора примет ЕЦБ. Неопределенность присутствует в случае с обоими Ценробанками. Что касается ФРС, здесь есть сомнения по поводу того, что Пауэлл станет торопиться с четкими ястребиными сигналами, несмотря на благоприятное самочувствие экономики. От ЕЦБ ждут оглашения сроков завершения программы количественного смягчения, но опасаются, что Драги останется верным своей осторожной манере, что может помешать росту единой валюты. Также не исключается вариант с фиксацией прибыли «на фактах». Учитывая довольно высокую вероятность проявления более агрессивной риторики со стороны Федрезерва, понижательные риски в паре EURUSD все же превалируют. C технической точки зрения, котировки получают поддержку в районе 20-дневной скользящей средней, которая сейчас проходит на отметке 1.1720. Однако долларовые быки могут с легкостью отправить евро под этот уровень, а также ниже 1.17, если чиновники ЦБ США не разочаруют осторожным настроем. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

"Дядя Дёнер" запустил собственное производство полуфабрикатов

|

Производственное предприятие куплено у «Мульти-Меню» — новосибирской компании, которая обеспечивает полуфабрикатами такие ресторанные сети, как «Макдоналдс», Burger King, KFC, «Шашлыкофф», ГК «Ресторатор», а также гипермаркеты «Лента», «Холидей», METRO Cash & Carry, «О’кей». Руководство «Дяди Дёнера» сотрудничало с компанией на протяжении 8 лет, но приняло решение самостоятельно организовать производство.

Объем производства составляет 60 тонн в месяц, площадь производственного предприятия — более 1200 кв. м. Теперь в распоряжении компании 4 цеха: холодный, горячий, хлебобулочный и мясной. А это значит, что «Дядя Дёнер» сможет своими силами изготавливать все ингредиенты для своих блюд — от лавашей до соусов. Но самое главное — станет возможным контроль качества продукции на всех этапах производства полуфабрикатов. Всё для того, чтобы каждый покупатель получал только свежее и вкусное блюдо. Аналитики «Юнисервис Капитал» считают, что реализация данного проекта позволит компании зарабатывать до 2 млн рублей в месяц чистой прибыли, а валовая рентабельность «Дядя Дёнер» может вырасти на 5%. В целом срок окупаемости проекта, по оценкам аналитиков, составляет 2 года.

|